Eu pago com o cartão mesmo, pelo celular, beijos.Mas vc não acha que nada disso adianta, então faça o seguinte: saia na rua com seu smartphone de 5-10 mil reais (que se for roubado naturalmente vc comprará outro, sabe-se lá pra durar quanto tempo dessa vez...) e também com o app do banco que está todo o $.

Tudo isso pra pagar (por PIX) algo que poderia ser facilmente com o CARTÃO. Ou $ em espécie.

-

Prezados usuários,

Por questões de segurança, a partir de 22/04/2024 os usuários só conseguirão logar no fórum se estiverem com a "Verificação em duas etapas" habilitada em seu perfil.

Para habilitar a "Verificação em duas etapas" entre em sua conta e "Click" em seu nick name na parte superior da página, aparecerá opções de gestão de sua conta, entre em "Senha e segurança", a primeira opção será para habilitar a "Verificação em duas etapas".

Clicando alí vai pedir a sua senha de acesso ao fórum, e depois vai para as opções de verificação, que serão as seguintes:

***Código de verificação via aplicativo*** >>>Isso permite que você gere um código de verificação usando um aplicativo em seu telefone.

***Email de confirmação*** >>>Isso enviará um código por e-mail para verificar seu login.

***Códigos alternativos*** >>>Esses códigos podem ser usados para fazer login se você não tiver acesso a outros métodos de verificação.

Existe as 3 opções acima, e para continuar acessando o fórum a partir de 22/04/2024 você deverá habilitar uma das 03 opções.

Tópico para tirar dúvidas>>>>https://forum.adrenaline.com.br/threads/obrigatoriedade-da-verificacao-em-duas-etapas-a-partir-de-24-04-2024-duvidas.712290/

Atencionamente,

Administração do Fórum Adrenaline

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

[TÓPICO OFICIAL] O papo é PiX

- Iniciador de Tópicos Բしᗋɱ૯ȠᎶᑌ¡ઽƬᗋ

- Data de Início

A UOL colocou uma matéria sobre um desvio de $, ocorrido no Santander:

https://economia.uol.com.br/noticia...rteira-e-celular-no-vestiario-da-academia.htm

Sobre a questão de BLOQUEIO TEMPORÁRIO + se o banco te permite rebaixar o limite do cartão NA FUNÇÃO CRÉDITO, acabei de compilar uma lista, contendo a resposta pras duas coisas.

Segue abaixo:

Os únicos que ficaram sem resposta foram esses:

- Caixa Econômica, Santander, Banco do Brasil, Itaú...

Itaú eu tinha iConta, mas congelaram por inatividade, preciso voltar lá pra ver se reativam. Santander e BB não tenho vínculo (por serem pagos e/ou com frescura pra aprovar), e CEF está na mesma situação do Itaú.

A respeito de APROXIMAÇÃO, ver esse post. Atualmente estou vendo com o cartão do MAGALU, pelo visto desligam de forma igual ao CREDICARD ZERO, se conseguir edito aquele post informando.

https://economia.uol.com.br/noticia...rteira-e-celular-no-vestiario-da-academia.htm

Sobre a questão de BLOQUEIO TEMPORÁRIO + se o banco te permite rebaixar o limite do cartão NA FUNÇÃO CRÉDITO, acabei de compilar uma lista, contendo a resposta pras duas coisas.

Segue abaixo:

Os únicos que ficaram sem resposta foram esses:

- Caixa Econômica, Santander, Banco do Brasil, Itaú...

Itaú eu tinha iConta, mas congelaram por inatividade, preciso voltar lá pra ver se reativam. Santander e BB não tenho vínculo (por serem pagos e/ou com frescura pra aprovar), e CEF está na mesma situação do Itaú.

A respeito de APROXIMAÇÃO, ver esse post. Atualmente estou vendo com o cartão do MAGALU, pelo visto desligam de forma igual ao CREDICARD ZERO, se conseguir edito aquele post informando.

================================================

BLOQUEIO TEMPORÁRIO NOS CARTÕES

+ DÁ PRA REDUZIR O LIMITE NA FUNÇÃO CRÉDITO?

================================================

OBS importante: mesmo que o cartão não deixe controlar seus gastos na função débito (ex: você tem R$ 100 de saldo, mas quer que o cartão de DÉBITO só transacione de uma vez até R$ 90), isso não chega a ser um problema, pois você poderá não ter nenhum $ nessa conta, e querer utilizar apenas o cartão na função CRÉDITO.

Por isso é que a primeira pergunta que faço é se existe bloqueio temporário (que apenas em 2 casos, NEXT e ORIGINAL, só valem aparentemente pro CRÉDITO, para os outros afeta TUDO), e a segunda se dá para reduzir o limite DE CRÉDITO concedido.

Exemplo: o banco te dá no cartão o direito de gastar R$ 5000 no CRÉDITO, mas antes de sair na rua você vai e modifica pelo app para que só consuma R$ 500.

Abaixo estão listados, pela ordem, dos MELHORES para os piores.

**************************

1) BANCO INTER

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se desligar o "ajuste automático" dele, e mover a barrinha para um valor INFERIOR.

******************

2) NUBANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR.

******************

3) NEON

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR.

******************

4) BANCO BMG

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 25, no meu caso, em que me deram um total de R$ 100).

******************

5) C6 BANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 50).

******************

6) BANCO PAN (e também o MELIUZ PAN, hoje descontinuado)

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 50).

******************

7) BANCO BV

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Não é possível bloquear de forma temporária.

-- Dá para rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR, mas acredito que o mínimo que se pode deixar é de R$ 50 (meu limite é de R$ 1250).

******************

8) PICPAY

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de gastos do cartão de DÉBITO.

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR, mas acredito que o mínimo que se pode deixar é de R$ 100 (meu limite é de R$ 1200).

******************

9) ITI (do banco Itaú)

Função: Apenas débito e/ou crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite concedido ao cartão, na parte de "MEUS LIMITES - PAGAR PESSOAS OU EMPRESAS". Ali o valor mínimo configurável é de R$ 100, e vale não só para pagamentos em maquininhas de cartão, como AO MESMO TEMPO para: 2) pagamentos de contas (boletos); 3) transferências com saldo ITI e cartões de crédito; 4) transferências via PIX com saldo e cartão, e por fim 5) recarga de celular.

******************

10) DIGIO

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de 20%, ou seja, se o banco te deu R$ 1200, não dá para informar menos de R$ 240, se foi R$ 3400 não ficaria abaixo de R$ 680, e por aí vai).

******************

11) SOFISA

Funções: Crébito *+

*+ É um cartão que funciona apenas na função de CRÉDITO e À VISTA, o valor é debitado no ato da compra do $ que você tem em saldo na conta corrente. É por isso que estou chamando de "CRÉBITO", pois é uma mistura das duas coisas.

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de gastos do cartão, sendo que o máximo diário é de R$ 5000, vinculado ao valor disponível em conta.

******************

12) CREDICARD ZERO

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de crédito concedido ao cartão no aplicativo. No entanto o FAQ afirma que este pode SIM, ser reduzido, mas é necessário falar com os "especialistas" pelo chat.

******************

13) CARTÃO DO MAGAZINE LUÍZA

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de crédito concedido ao cartão no aplicativo. Apesar do FAQ afirmar que esta opção está disponível nele, verifiquei que não existe em "Serviços / Atendimento Digital / Informações & Solicitações". Logo é possível que o procedimento tenha de ser o mesmo do CREDICARD ZERO: contactar o banco pelo chat, ou abrindo reclamação.

******************

14) WILL BANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei no aplicativo opção de rebaixar o limite de gastos do cartão.

******************

15) BANCO NEXT (do Bradesco)

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Sim, dá pra bloquear de forma temporária apenas a função CRÉDITO.

-- Não é possível rebaixar o limite de crédito concedido ao cartão, essa opção NÃO ESTÁ DISPONÍVEL.

******************

16) BANCO ORIGINAL

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Sim, dá pra bloquear de forma temporária apenas a função CRÉDITO (ainda não testei, mas é possível que o bloqueio também funcione pra débito, já que nesse caso o cartão vale para AS DUAS COISAS).

-- Não é possível rebaixar o limite de crédito concedido ao cartão, essa opção NÃO ESTÁ DISPONÍVEL.

******************

17) RENNER

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite do cartão.

******************

18) PAGSEGURO

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei opção de rebaixar o limite de gastos do cartão PAGBANK.

******************

19) MODAL MAIS

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei opção de rebaixar o limite de gastos do cartão somente de DÉBITO.

******************

20) BANCO SAFRA (AGZero)

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

******************

21) MIDWAY (Riachuelo, código bancário: 358)

Funções: Débito e Crédito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão.

******************

22) BRADESCO

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão, até onde sei.

******************

BLOQUEIO TEMPORÁRIO NOS CARTÕES

+ DÁ PRA REDUZIR O LIMITE NA FUNÇÃO CRÉDITO?

================================================

OBS importante: mesmo que o cartão não deixe controlar seus gastos na função débito (ex: você tem R$ 100 de saldo, mas quer que o cartão de DÉBITO só transacione de uma vez até R$ 90), isso não chega a ser um problema, pois você poderá não ter nenhum $ nessa conta, e querer utilizar apenas o cartão na função CRÉDITO.

Por isso é que a primeira pergunta que faço é se existe bloqueio temporário (que apenas em 2 casos, NEXT e ORIGINAL, só valem aparentemente pro CRÉDITO, para os outros afeta TUDO), e a segunda se dá para reduzir o limite DE CRÉDITO concedido.

Exemplo: o banco te dá no cartão o direito de gastar R$ 5000 no CRÉDITO, mas antes de sair na rua você vai e modifica pelo app para que só consuma R$ 500.

Abaixo estão listados, pela ordem, dos MELHORES para os piores.

**************************

1) BANCO INTER

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se desligar o "ajuste automático" dele, e mover a barrinha para um valor INFERIOR.

******************

2) NUBANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR.

******************

3) NEON

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR.

******************

4) BANCO BMG

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 25, no meu caso, em que me deram um total de R$ 100).

******************

5) C6 BANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 50).

******************

6) BANCO PAN (e também o MELIUZ PAN, hoje descontinuado)

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de R$ 50).

******************

7) BANCO BV

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Não é possível bloquear de forma temporária.

-- Dá para rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR, mas acredito que o mínimo que se pode deixar é de R$ 50 (meu limite é de R$ 1250).

******************

8) PICPAY

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de gastos do cartão de DÉBITO.

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR, mas acredito que o mínimo que se pode deixar é de R$ 100 (meu limite é de R$ 1200).

******************

9) ITI (do banco Itaú)

Função: Apenas débito e/ou crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite concedido ao cartão, na parte de "MEUS LIMITES - PAGAR PESSOAS OU EMPRESAS". Ali o valor mínimo configurável é de R$ 100, e vale não só para pagamentos em maquininhas de cartão, como AO MESMO TEMPO para: 2) pagamentos de contas (boletos); 3) transferências com saldo ITI e cartões de crédito; 4) transferências via PIX com saldo e cartão, e por fim 5) recarga de celular.

******************

10) DIGIO

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de crédito concedido ao cartão, ao se mover a barrinha para um valor INFERIOR (a partir de 20%, ou seja, se o banco te deu R$ 1200, não dá para informar menos de R$ 240, se foi R$ 3400 não ficaria abaixo de R$ 680, e por aí vai).

******************

11) SOFISA

Funções: Crébito *+

*+ É um cartão que funciona apenas na função de CRÉDITO e À VISTA, o valor é debitado no ato da compra do $ que você tem em saldo na conta corrente. É por isso que estou chamando de "CRÉBITO", pois é uma mistura das duas coisas.

- Sim, dá pra bloquear de forma temporária.

-- É possível também rebaixar o limite de gastos do cartão, sendo que o máximo diário é de R$ 5000, vinculado ao valor disponível em conta.

******************

12) CREDICARD ZERO

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de crédito concedido ao cartão no aplicativo. No entanto o FAQ afirma que este pode SIM, ser reduzido, mas é necessário falar com os "especialistas" pelo chat.

******************

13) CARTÃO DO MAGAZINE LUÍZA

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite de crédito concedido ao cartão no aplicativo. Apesar do FAQ afirmar que esta opção está disponível nele, verifiquei que não existe em "Serviços / Atendimento Digital / Informações & Solicitações". Logo é possível que o procedimento tenha de ser o mesmo do CREDICARD ZERO: contactar o banco pelo chat, ou abrindo reclamação.

******************

14) WILL BANK

Funções: Débito e Crédito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei no aplicativo opção de rebaixar o limite de gastos do cartão.

******************

15) BANCO NEXT (do Bradesco)

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Sim, dá pra bloquear de forma temporária apenas a função CRÉDITO.

-- Não é possível rebaixar o limite de crédito concedido ao cartão, essa opção NÃO ESTÁ DISPONÍVEL.

******************

16) BANCO ORIGINAL

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

Função: Crédito

- Sim, dá pra bloquear de forma temporária apenas a função CRÉDITO (ainda não testei, mas é possível que o bloqueio também funcione pra débito, já que nesse caso o cartão vale para AS DUAS COISAS).

-- Não é possível rebaixar o limite de crédito concedido ao cartão, essa opção NÃO ESTÁ DISPONÍVEL.

******************

17) RENNER

Função: Apenas crédito

- Sim, dá pra bloquear de forma temporária.

-- Não é possível rebaixar o limite do cartão.

******************

18) PAGSEGURO

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei opção de rebaixar o limite de gastos do cartão PAGBANK.

******************

19) MODAL MAIS

Função: Apenas débito

- Sim, dá pra bloquear de forma temporária.

-- Não encontrei opção de rebaixar o limite de gastos do cartão somente de DÉBITO.

******************

20) BANCO SAFRA (AGZero)

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão de DÉBITO.

******************

21) MIDWAY (Riachuelo, código bancário: 358)

Funções: Débito e Crédito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão.

******************

22) BRADESCO

Função: Apenas débito

- e -- Não é possível bloquear de forma temporária e nem rebaixar o limite de gastos do cartão, até onde sei.

******************

Última edição:

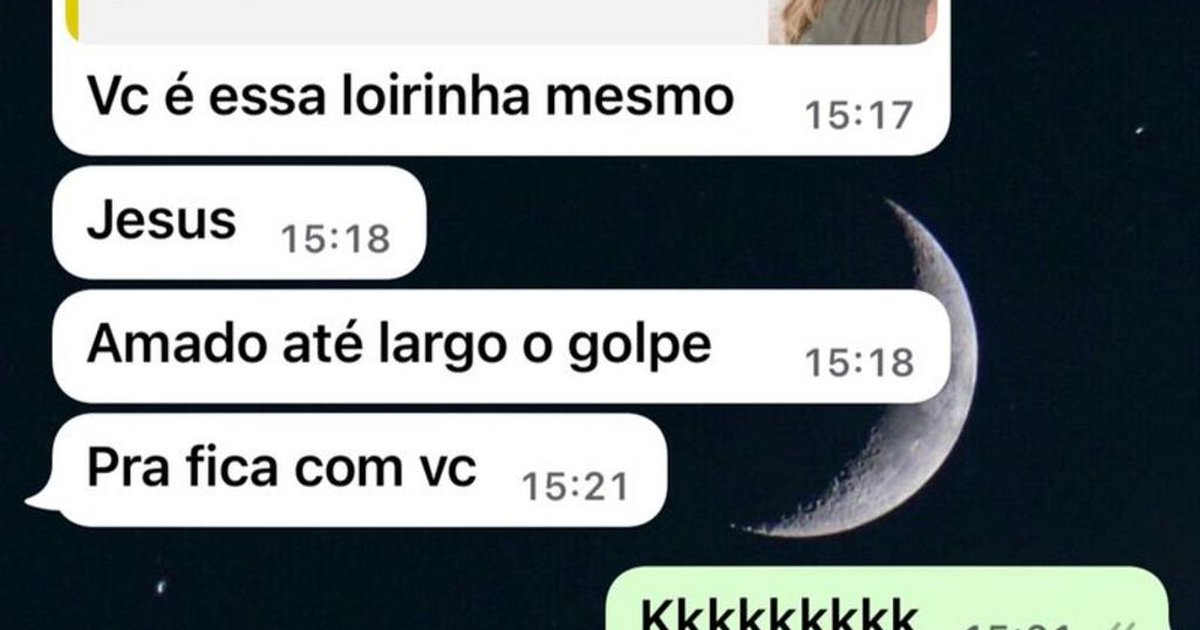

vc não precisa se preocupar com nada disso se for uma gostosa

gauchazh.clicrbs.com.br

gauchazh.clicrbs.com.br

tem todo o histórico no whats aí no link

Logo após o golpista mostrar que sabia tudo sobre Priscila, ele começou a mudar o tom das mensagens. "Nossa Pri. Mas você é uma gatinha hein. Manda uma foto sua para eu ver. Pri, vem se envolver 'bb'". A estudante atendeu o pedido do criminoso que, ao ver a foto, avisou que desistiria do golpe, pediu desculpas e ainda fez um alerta: “Avisa a família que ‘nóis’ ‘tamo’ na city, para tomar cuidado, tá bom. Fica com Deus amiga, desculpa qualquer coisa. Agora vou pro próximo. Quem sabe alguém faz o PIX hoje”.

Homem tenta aplicar golpe do Pix e desiste para flertar com vítima | GZH

Estudante de jornalismo sofreu tentativa de extorsão e resolveu registrar o diálogo inusitado

tem todo o histórico no whats aí no link

Logo após o golpista mostrar que sabia tudo sobre Priscila, ele começou a mudar o tom das mensagens. "Nossa Pri. Mas você é uma gatinha hein. Manda uma foto sua para eu ver. Pri, vem se envolver 'bb'". A estudante atendeu o pedido do criminoso que, ao ver a foto, avisou que desistiria do golpe, pediu desculpas e ainda fez um alerta: “Avisa a família que ‘nóis’ ‘tamo’ na city, para tomar cuidado, tá bom. Fica com Deus amiga, desculpa qualquer coisa. Agora vou pro próximo. Quem sabe alguém faz o PIX hoje”.

BC comunica vazamento de mais de 137 mil chaves Pix de clientes do Abastece Aí, do Ipiranga

O Banco Central informou, nesta sexta-feira (16), um vazamento de dados cadastrais de clientes vinculados a 137.285 chaves Pix do Abastece Aí, conta digital do grupo Ipiranga, que oferece cashback em abastecimentos nos postos da marca, e conta com outros parceiros como Wine, Nethoes e Movida, entre outras empresas.

O Banco Central informou, nesta sexta-feira (16), um vazamento de dados cadastrais de clientes vinculados a 137.285 chaves Pix do Abastece Aí, conta digital do grupo Ipiranga, que oferece cashback em abastecimentos nos postos da marca, e conta com outros parceiros como Wine, Nethoes e Movida, entre outras empresas.

Sobre o SOFISA, eu ia incluir junto a + 5 bancos pra acionar na justiça por não limitar TED e boletos, porém retirei, porque me atenderam, embora não de forma ideal:

- Eles limitam, sim. Os dois. Mas você precisa ligar no SAC (e manter o app aberto, pra pegar o token).

No 3003-7255, de 2ª à 6ª feira, das 8 às 20h, exceto em feriados.

Eles não modificam nada disso apenas se vc reclamar nesses sites. Apenas pelo SAC.

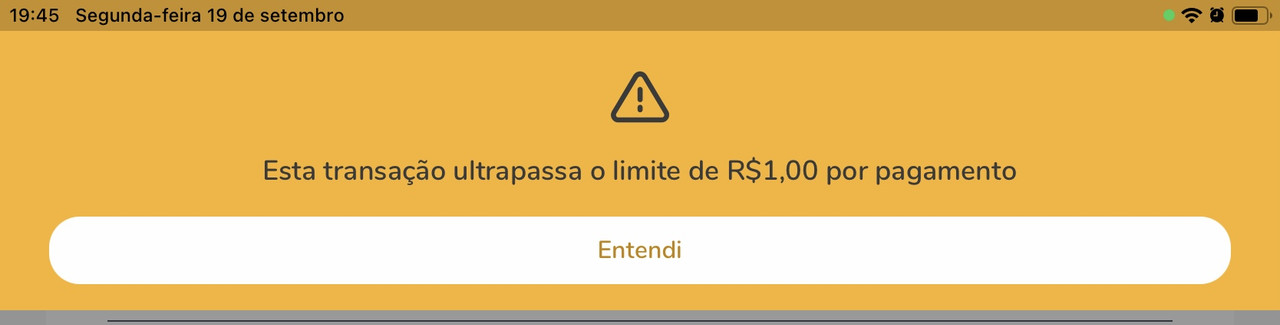

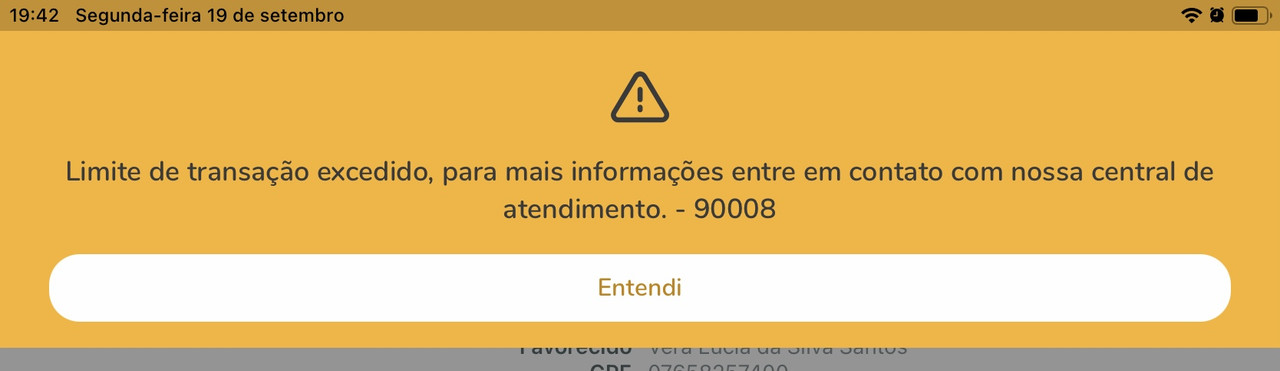

Eu reclamei 2x no BACEN e na primeira vez eles limitaram a conta INTEIRA pra R$ 1, inclusive PIX que não pedi. Estava subentendido que pela inexistência de ajuste de TED/boletos na área de gestão de limites, ficaria assim.

Mas no SAC eu expliquei e fizeram da seguinte forma:

- Pagamento de boletos: R$ 1 (aqui não é problema, pois basta eu fazer PIX pra outra conta corrente minha, e mandar pagar);

- TED pra outra titularidade: R$ 1 (quem usa TED hoje em dia?);

- TED pra mesma titularidade: O limite da conta, ou seja, não mexeram nisso. Logo se pro meu "perfil" de cliente eu posso mandar, digamos, R$ 10 mil, continuou como estava. (OBS: perfil = o quanto o banco te dá de limite diário/mensal pra transações, poderiam dar mais se vc fosse mais rico/representasse menor risco, ou então esses valores são pra todo mundo que abre a conta e vc os eleva mediante solicitação);

- PIX = inalterado, então dá pra mover a régua pra mim mesmo de 0 a uns R$ 10, 20 mil diários (deixei em R$ 600 por dia) e pra outra titularidade botei R$ 0.01 (igualmente posso mexer de 0 a uns 10, 20 mil).

No caso de PIX, leva 24 a 48h pra aumentar, levando em conta o valor anterior, logo se eu mexer pra R$ 601 ou 0,02, será essa a espera.

******

O ideal seria que:

- O SOFISA colocasse o ajuste pra TED/boletos ao lado do PIX. Ou seja, vc modificaria no app, levando 24/48h pra ser efetivado.

*****

É isso que acontece no SOFISA quando se tenta pagar além desses limites que configurei:

Boleto:

TED:

*****

Esses dias também abri uma conta no XP e no GENIAL INVESTIMENTOS.

********

O XP quando te dá uma conta digital (além daquela CONTA INVESTIMENTO, onde só funciona TED), permite usar PIX.

Dá pra alterar limites de:

- PIX diurno */noturno (esse último para outras pessoas + minhas contas), além de PIX Saque/Troco.

* Uma opção adicional é a de fins de semana e feriados.

Fora esses, tem PIX para empresas/sites/lojas (suas compras e pagamentos, todos os dias - talvez aqui seja pra boletos); e para contatos cadastrados/favoritos (há mais de 24h).

O valor mínimo que dá pra digitar é R$ 100 e leva essas 24h pra aumentar.

********

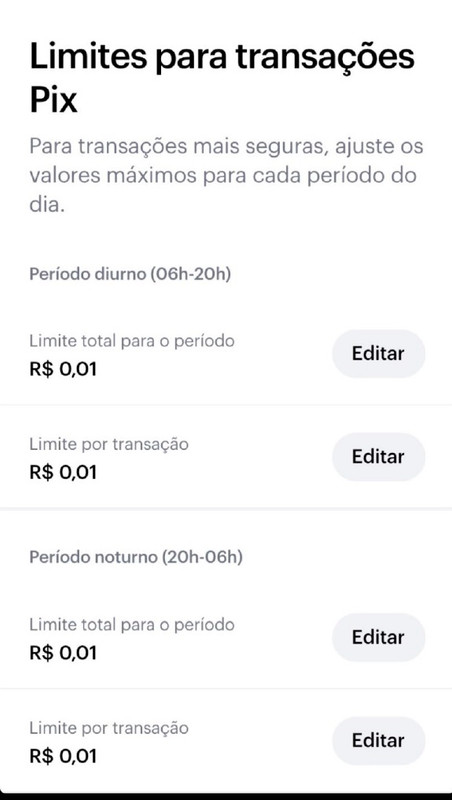

O app da GENIAL também tem espera de 24h, modifica apenas PIX diurno/noturno, permite inserir a partir de 1 centavo.

E permite limitar quanto se paga em boletos.

- Eles limitam, sim. Os dois. Mas você precisa ligar no SAC (e manter o app aberto, pra pegar o token).

No 3003-7255, de 2ª à 6ª feira, das 8 às 20h, exceto em feriados.

Eles não modificam nada disso apenas se vc reclamar nesses sites. Apenas pelo SAC.

Eu reclamei 2x no BACEN e na primeira vez eles limitaram a conta INTEIRA pra R$ 1, inclusive PIX que não pedi. Estava subentendido que pela inexistência de ajuste de TED/boletos na área de gestão de limites, ficaria assim.

Mas no SAC eu expliquei e fizeram da seguinte forma:

- Pagamento de boletos: R$ 1 (aqui não é problema, pois basta eu fazer PIX pra outra conta corrente minha, e mandar pagar);

- TED pra outra titularidade: R$ 1 (quem usa TED hoje em dia?);

- TED pra mesma titularidade: O limite da conta, ou seja, não mexeram nisso. Logo se pro meu "perfil" de cliente eu posso mandar, digamos, R$ 10 mil, continuou como estava. (OBS: perfil = o quanto o banco te dá de limite diário/mensal pra transações, poderiam dar mais se vc fosse mais rico/representasse menor risco, ou então esses valores são pra todo mundo que abre a conta e vc os eleva mediante solicitação);

- PIX = inalterado, então dá pra mover a régua pra mim mesmo de 0 a uns R$ 10, 20 mil diários (deixei em R$ 600 por dia) e pra outra titularidade botei R$ 0.01 (igualmente posso mexer de 0 a uns 10, 20 mil).

No caso de PIX, leva 24 a 48h pra aumentar, levando em conta o valor anterior, logo se eu mexer pra R$ 601 ou 0,02, será essa a espera.

******

O ideal seria que:

- O SOFISA colocasse o ajuste pra TED/boletos ao lado do PIX. Ou seja, vc modificaria no app, levando 24/48h pra ser efetivado.

*****

É isso que acontece no SOFISA quando se tenta pagar além desses limites que configurei:

Boleto:

TED:

*****

Esses dias também abri uma conta no XP e no GENIAL INVESTIMENTOS.

********

O XP quando te dá uma conta digital (além daquela CONTA INVESTIMENTO, onde só funciona TED), permite usar PIX.

Dá pra alterar limites de:

- PIX diurno */noturno (esse último para outras pessoas + minhas contas), além de PIX Saque/Troco.

* Uma opção adicional é a de fins de semana e feriados.

Fora esses, tem PIX para empresas/sites/lojas (suas compras e pagamentos, todos os dias - talvez aqui seja pra boletos); e para contatos cadastrados/favoritos (há mais de 24h).

O valor mínimo que dá pra digitar é R$ 100 e leva essas 24h pra aumentar.

********

O app da GENIAL também tem espera de 24h, modifica apenas PIX diurno/noturno, permite inserir a partir de 1 centavo.

E permite limitar quanto se paga em boletos.

Entrei horas atrás com a ação que prometi. Foi pelo Juizado Especial Cível (digital), felizmente não tive que me deslocar e ter preju $ e tomar uma canseira.

Anotei o protocolo, mas ainda vou receber confirmação em alguns dias pelo email, se vão distribuir ou não.

O pedido é pra que limitem TED/boletos, e acionei 5 bancos.

Juntei RG/CPF, comprovante de residência, e as respostas de todos pelo BACEN, além das normas que falei...

A queixa inicial em PDF tem 44 páginas. 8 delas são de prints das telas da área de limites. Mais explicado/detalhado, impossível...

Depois (se for tudo encaminhado) eu coloco um modelo pra baixar. :ban:

Quem não entrou (porque já limita todos, embora só o SOFISA faça pra TED/boletos pelo SAC/telefone):

- SOFISA

- PAGSEGURO

- INTER

- AGZERO, do Safra (por sinal usei print deles pra provar que existe banco que atende 100% - OBS: não aprovaram minha conta lá, só de parentes);

Se tiver mais alguém por esses e/ou mais motivos, tipo não ter espera de 24h pra subir limite PIX, futuramente eu vejo.

O tipo de ação é "obrigação de fazer", não cabe danos morais nesse cenário, mas se pede uma multa diária (que reverte pro autor) apenas se quem é condenado não atende o que foi determinado no prazo máximo (que o juiz dá).

Além de pedir pra que se implemente isso nos apps eu também requeri que meus atuais limites TED/pagar boletos fossem rebaixados pra 1 cent ou 1 real. Não vejo como esse último pedido não seja concedido...

Foi preciso me estender porque tanto a Resolução 142 de 23/09/2021 como a Instrução Normativa Nº 196 de 09/12/2021 não são suscintos, e vc tem que ler os dois com atenção pra não concluir errado.

E todos os bancos enviam respostas genéricas e pinçam qualquer coisa deles pra argumentar que não vão respeitar.

Tipo o Ruinbank, que não permite limitar TED/boletos, aí sua conta é comprometida e não importa se sua tela tá assim:

Porque vai dar pra fazer TED/pagar boleto de qualquer valor. QUALQUER. Tipo R$ 10, 20 mil.

É o mundo ideal espera de pelo menos 24 e máxima de 48 horas pra subir limites? Nem de longe. Mas melhor existir essa opção, que nada.

Atualizando:

Ficou pra quase 6 meses a audiência. Até lá espero que ao menos algum deles modifique a restrição pra TED/boletos.

Segue o modelo da queixa em JEC:

LINK AQUI

Anotei o protocolo, mas ainda vou receber confirmação em alguns dias pelo email, se vão distribuir ou não.

O pedido é pra que limitem TED/boletos, e acionei 5 bancos.

Juntei RG/CPF, comprovante de residência, e as respostas de todos pelo BACEN, além das normas que falei...

A queixa inicial em PDF tem 44 páginas. 8 delas são de prints das telas da área de limites. Mais explicado/detalhado, impossível...

Depois (se for tudo encaminhado) eu coloco um modelo pra baixar. :ban:

Quem não entrou (porque já limita todos, embora só o SOFISA faça pra TED/boletos pelo SAC/telefone):

- SOFISA

- PAGSEGURO

- INTER

- AGZERO, do Safra (por sinal usei print deles pra provar que existe banco que atende 100% - OBS: não aprovaram minha conta lá, só de parentes);

Se tiver mais alguém por esses e/ou mais motivos, tipo não ter espera de 24h pra subir limite PIX, futuramente eu vejo.

O tipo de ação é "obrigação de fazer", não cabe danos morais nesse cenário, mas se pede uma multa diária (que reverte pro autor) apenas se quem é condenado não atende o que foi determinado no prazo máximo (que o juiz dá).

Além de pedir pra que se implemente isso nos apps eu também requeri que meus atuais limites TED/pagar boletos fossem rebaixados pra 1 cent ou 1 real. Não vejo como esse último pedido não seja concedido...

Foi preciso me estender porque tanto a Resolução 142 de 23/09/2021 como a Instrução Normativa Nº 196 de 09/12/2021 não são suscintos, e vc tem que ler os dois com atenção pra não concluir errado.

E todos os bancos enviam respostas genéricas e pinçam qualquer coisa deles pra argumentar que não vão respeitar.

Tipo o Ruinbank, que não permite limitar TED/boletos, aí sua conta é comprometida e não importa se sua tela tá assim:

Porque vai dar pra fazer TED/pagar boleto de qualquer valor. QUALQUER. Tipo R$ 10, 20 mil.

É o mundo ideal espera de pelo menos 24 e máxima de 48 horas pra subir limites? Nem de longe. Mas melhor existir essa opção, que nada.

Atualizando:

Ficou pra quase 6 meses a audiência. Até lá espero que ao menos algum deles modifique a restrição pra TED/boletos.

Segue o modelo da queixa em JEC:

LINK AQUI

Última edição:

:strip_icc()/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2022/e/h/bPdncBTtCKMKZPOPGNFg/pix-0411202555.jpg)

PIX: internautas reclamam de falha no sistema em diversos bancos

Relatos de problemas dão conta de que o sistema central de transferência instantânea esteja com instabilidade; Banco Central informou ao g1 que os sistemas estão funcionando normalmente.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2021/H/w/YbA657S3aYVfC0P9wboQ/g1-favicon.png) g1.globo.com

g1.globo.com

Olhem aí:

- Depois de séculos o CAIXA TEM (apenas pra iOS, o do Android ainda não...) teve uma atualização com "melhorias no PIX".

Qual foi? Essa abaixo (que a barrinha permitiu rebaixar pra R$ 10 (ou o 1 centavo ali de transação) e vc cadastrar um favorito, que terá pela chave PIX dele um limite diferenciado).

Precisava demorar ANOS pra isso?

Antes não tinha restrição ALGUMA de limites pra transferências.

- Depois de séculos o CAIXA TEM (apenas pra iOS, o do Android ainda não...) teve uma atualização com "melhorias no PIX".

Qual foi? Essa abaixo (que a barrinha permitiu rebaixar pra R$ 10 (ou o 1 centavo ali de transação) e vc cadastrar um favorito, que terá pela chave PIX dele um limite diferenciado).

Precisava demorar ANOS pra isso?

Antes não tinha restrição ALGUMA de limites pra transferências.

Alerta pra quem pensa em comprar celular baratinho pra deixar em casa recebendo SMS (link direto pro post abaixo):

Pra quem perguntou sobre 99Pay:

Consegui ativar meu cadastro lá. Mandei frente/verso do RG de novo, e selfie.

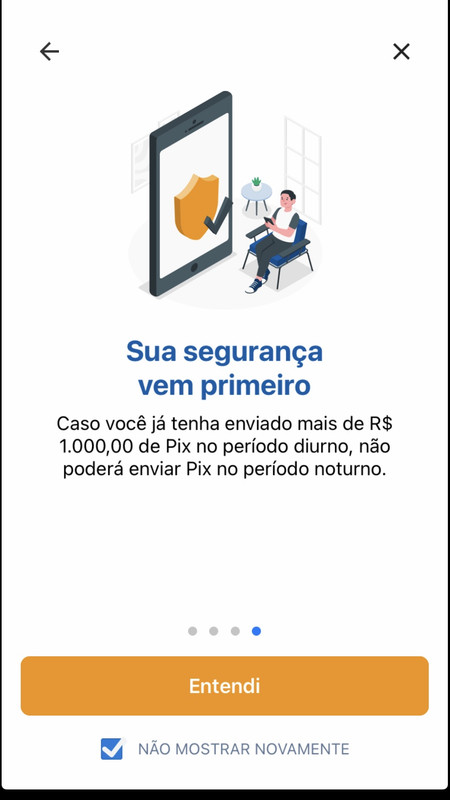

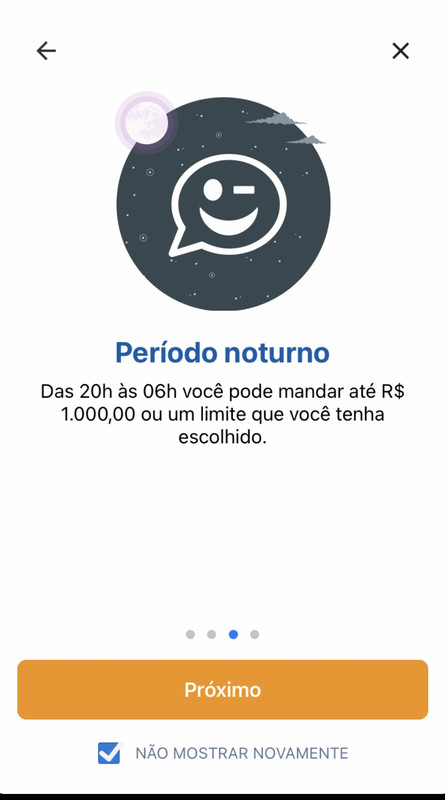

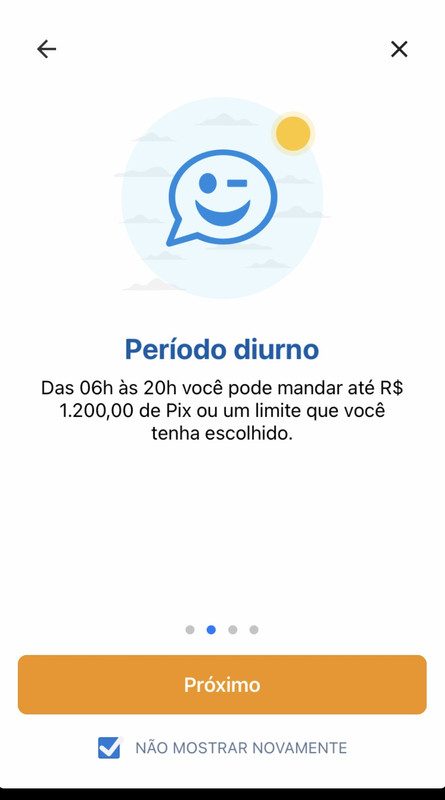

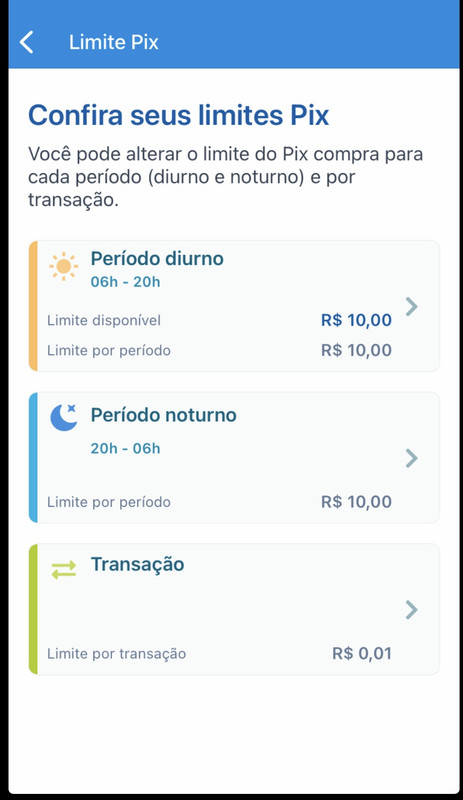

- Na atualização recente, dá para limitar transferências noturnas (entre 20 até 6h), sendo que aumentos levam 24h para serem efetivados. Por padrão fica em 1000 reais. Vale pra boletos, transferências e PIX entre diferentes CPFs.

- Dá para configurar uma senha de pagamentos, de 4 dígitos. Ela foi pedida quando tentei fazer PIX pra mim.

- Pontos negativos: 1) Sem gestão de limites durante o dia; 2) o mesmo do UBER: aplicativo não pede biometria ou senha pra vc entrar nele (e isso é ruim em especial por revelar dados pessoais do dono do smartphone).

*****

Com relação a limites e cartões, recentemente abri conta no BTG PACTUAL (mas de primeira não foi, deu erro na hora de tirar foto do verso do RG, tive de abrir reclamação pra conseguir).

E sem contar o fato do cartão de crédito deles ser pago (vou receber apenas o de DÉBITO), pra mim ganhou como aquele com MAIS OPÇÕES.

Seguem prints:

LINK PARA A GALERIA

Não vi como fica a parte de recuperar acesso (troca de senha), mas a possibilidade de tantas customizações é um fator positivo.

P.S. Já ia esquecendo: apesar dessas telas todas de gestão de limites, ainda é preciso logar num navegador pra PC nesse link, pra acessar outras não listadas:

É por aí que se entra na "conta de investimentos", em que dá pra achar mais 3 que não estão na "digital" (acho que tem app também só pra INVESTIR):

- Entrando lá, vá no menu TRANSFERÊNCIAS e depois em LIMITES OPERACIONAIS.

Vejam que no exemplo abaixo eu deixei R$ 600 pra TED pra mim mesmo e 0.01 pra outros:

LINK PARA OS LIMITES DA CONTA DE INVESTIMENTO

A "conta de investimento" até onde sei é separada da "DIGITAL", apesar de geralmente o número das duas ser o mesmo (talvez mude apenas a agência).

A "conta de investimento" é usada pra investir tipo em CDB, e dependendo do banco vc só coloca $ nela se for por meio de TED vindo da mesma titularidade.

Consegui ativar meu cadastro lá. Mandei frente/verso do RG de novo, e selfie.

- Na atualização recente, dá para limitar transferências noturnas (entre 20 até 6h), sendo que aumentos levam 24h para serem efetivados. Por padrão fica em 1000 reais. Vale pra boletos, transferências e PIX entre diferentes CPFs.

- Dá para configurar uma senha de pagamentos, de 4 dígitos. Ela foi pedida quando tentei fazer PIX pra mim.

- Pontos negativos: 1) Sem gestão de limites durante o dia; 2) o mesmo do UBER: aplicativo não pede biometria ou senha pra vc entrar nele (e isso é ruim em especial por revelar dados pessoais do dono do smartphone).

*****

Com relação a limites e cartões, recentemente abri conta no BTG PACTUAL (mas de primeira não foi, deu erro na hora de tirar foto do verso do RG, tive de abrir reclamação pra conseguir).

E sem contar o fato do cartão de crédito deles ser pago (vou receber apenas o de DÉBITO), pra mim ganhou como aquele com MAIS OPÇÕES.

Seguem prints:

LINK PARA A GALERIA

-- LIMITES:

1) Pagamentos;

BOLETOS

* Boletos: consumo e tributos (luz, água, IPTU, IPVA, etc.)

* Contas em geral (compras e pagamentos)

2) PIX, limites diários

* Para pessoas físicas

* Para pessoas jurídicas

TRANSFERÊNCIAS

* Entre suas contas

* Para pessoas físicas

* Para pessoas jurídicas

3) SAQUES - limites diários

Saque QR Code

4) TRANSFERÊNCIAS TED e TEF

TED - transferências entre contas de bancos diferentes

* Entre suas contas

* Para outras pessoas

TEF - transferências entre contas BTG

* Para outras pessoas

--- Todo pedido de aumento leva de 24 a 48h.

**********

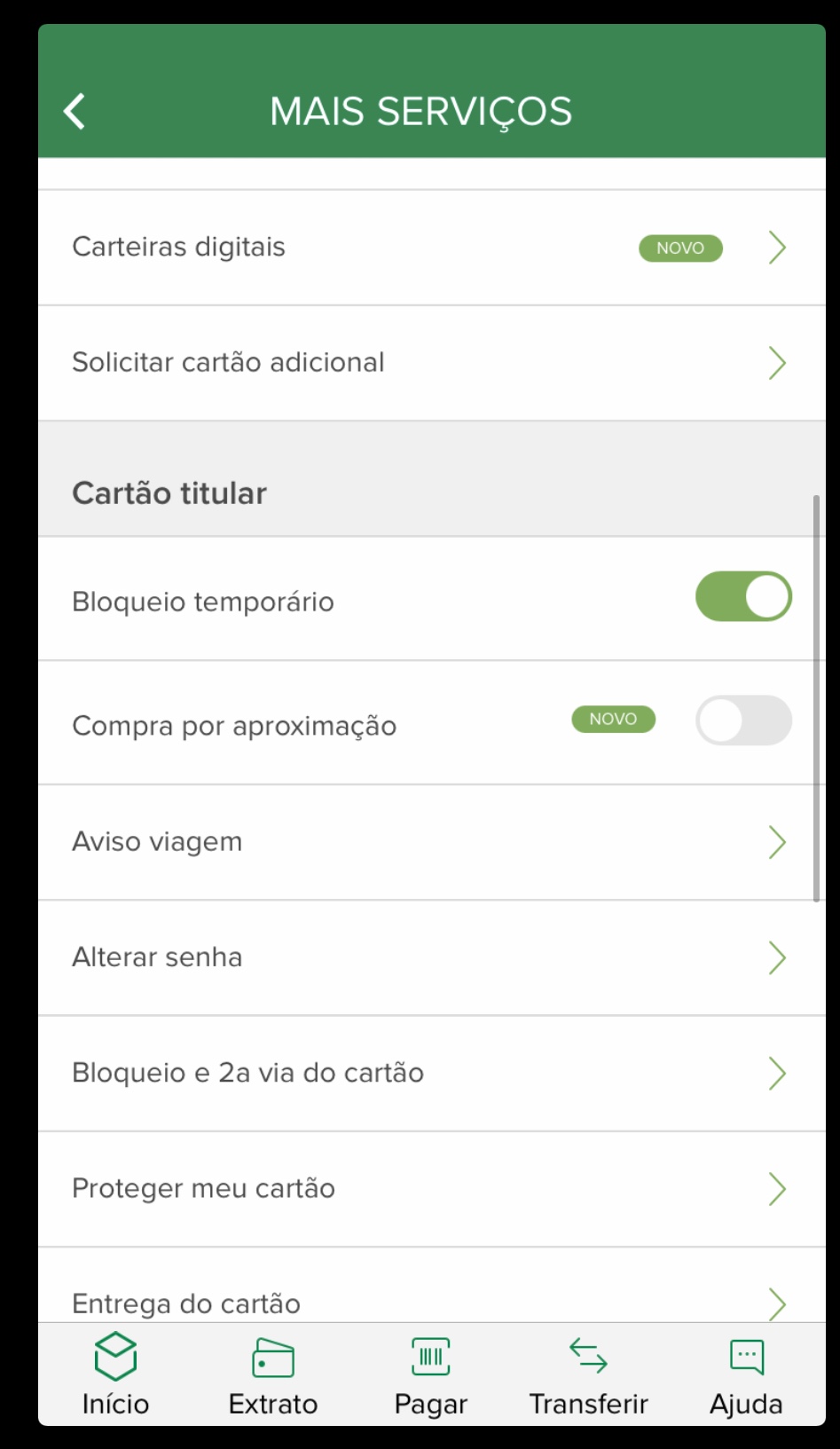

CARTÃO DE DÉBITO:

- Dá pra desligar compras por aproximação

- Dá pra desligar compras online

- Dá pra bloquear temporariamente

- Dá pra desabilitar saques em caixas eletrônicos (com seu cartão no Banco 24Horas)

***************

E SE ESQUECER A SENHA DE 4 DÍGITOS DO CARTÃO?

O app revela, mas apenas com a selfie. Testei numa conta de um parente (que ajudei a abrir) e mesmo após diversas tentativas meu rosto não foi aceito. Mas na minha conta, de primeira revelou.

1) Pagamentos;

BOLETOS

* Boletos: consumo e tributos (luz, água, IPTU, IPVA, etc.)

* Contas em geral (compras e pagamentos)

2) PIX, limites diários

* Para pessoas físicas

* Para pessoas jurídicas

TRANSFERÊNCIAS

* Entre suas contas

* Para pessoas físicas

* Para pessoas jurídicas

3) SAQUES - limites diários

Saque QR Code

4) TRANSFERÊNCIAS TED e TEF

TED - transferências entre contas de bancos diferentes

* Entre suas contas

* Para outras pessoas

TEF - transferências entre contas BTG

* Para outras pessoas

--- Todo pedido de aumento leva de 24 a 48h.

**********

CARTÃO DE DÉBITO:

- Dá pra desligar compras por aproximação

- Dá pra desligar compras online

- Dá pra bloquear temporariamente

- Dá pra desabilitar saques em caixas eletrônicos (com seu cartão no Banco 24Horas)

***************

E SE ESQUECER A SENHA DE 4 DÍGITOS DO CARTÃO?

O app revela, mas apenas com a selfie. Testei numa conta de um parente (que ajudei a abrir) e mesmo após diversas tentativas meu rosto não foi aceito. Mas na minha conta, de primeira revelou.

Não vi como fica a parte de recuperar acesso (troca de senha), mas a possibilidade de tantas customizações é um fator positivo.

P.S. Já ia esquecendo: apesar dessas telas todas de gestão de limites, ainda é preciso logar num navegador pra PC nesse link, pra acessar outras não listadas:

É por aí que se entra na "conta de investimentos", em que dá pra achar mais 3 que não estão na "digital" (acho que tem app também só pra INVESTIR):

- Entrando lá, vá no menu TRANSFERÊNCIAS e depois em LIMITES OPERACIONAIS.

Vejam que no exemplo abaixo eu deixei R$ 600 pra TED pra mim mesmo e 0.01 pra outros:

LINK PARA OS LIMITES DA CONTA DE INVESTIMENTO

A "conta de investimento" até onde sei é separada da "DIGITAL", apesar de geralmente o número das duas ser o mesmo (talvez mude apenas a agência).

A "conta de investimento" é usada pra investir tipo em CDB, e dependendo do banco vc só coloca $ nela se for por meio de TED vindo da mesma titularidade.

Última edição:

Parece que vão mudar o PIX de novo:

www.tnh1.com.br

www.tnh1.com.br

www.seudinheiro.com

www.seudinheiro.com

diariodocomercio.com.br

diariodocomercio.com.br

Mas sem prazo pra tudo ser efetivado. Eu só não entendi esse trecho:

*******************

O regulador ainda vai alterar a gestão de limites em transferências, medida anunciada no ano passado justamente como forma de dificultar a ação de criminosos.

Em agosto de 2021, o BC estabeleceu um limite de R$ 1 mil para transferências noturnas, mas permitiu que os usuários alterassem o horário de início desse período, assim como diminuíssem o valor total permitido por operação durante todo o dia.

Essa flexibilidade, contudo, foi considerada pouco demandada pelos usuários, com baixa efetividade para limitar os crimes e bastante complexidade operacional para as instituições financeiras.

Agora, os limites de transação serão padronizados por período e os bancos não serão mais obrigados a trocar o início do horário noturno a pedido do cliente.

*******************

Essa de mudar de 20 às 6h ou 22 às 6h é inócua pra mim.

Mas a parte de mexer na limitação de transferências é preocupante, não é porque pouca gente usa que é ruim, vão mudar o que? Se todos os regulamentos atuais já preveem tudo isso abaixo:

- Que o consumidor estabeleça quanto quer gastar POR DIA;

- Que o banco estabeleça o quanto irá aumentar, de acordo com perfil do cliente (OBS: rebaixar é exclusivo do correntista, aumentar fica a critério do banco);

Complexidade de que? Pelamor de Deus, o próprio app pode regular tudo, tanto pra rebaixar como AUMENTAR limites. E o próprio internet banking pode efetivar os aumentos no horário programado (24h mínimas). Não precisa nem de funcionário mexer nisso manualmente...

Olhem a picaretagem:

************

Em busca de simplificação do sistema, o grupo sugeriu, entre outras medidas, a exclusão da obrigatoriedade de limites por transação via Pix. Há o entendimento de que essa barreira é pouco efetiva, já que o usuário pode fazer diversas operações no valor máximo permitido desde que respeite o limite por período (diurno ou noturno).

************

Existe um limite DIÁRIO e existe um limite POR PERÍODO.

Mas se vc tem digamos 1200 por dia, pode distribuir apenas assim:

DIURNO/NOTURNO:

300 + 300

POR TRANSAÇÃO DE DIA / NOITE

300 + 300

Os caras deveriam estar preocupados é em possibilitar mais customizações, tipo espera mínima ser superior a 1 dia, e não retirar.

VÃO CONSEGUIR A PROEZA DE CAGAR em ALGO QUE JÁ ESTÁ CAGADO hoje.

Tem app aí que é tão zuado que se vc aumentar o limite de transferências, não consegue reduzir mais. É assim com o TED do PAGSEGURO, que não consertaram até hoje. Perdi meu tempo no chat explicando, mandei prints, e não reduziram dos mais de R$ 1000 que botei lá.

Estão enfiando o $ pra corrigir esses sistemas no KÚ, só pode.

************

E a prova de que reclamar adianta:

Agora todos os cartões do BANCO ORIGINAL tem uma nova opção de desligar a "aproximação". Quem foi que fez uma lista com os bancos que fornecem esse interruptor de liga-desliga? EU. Inclusive ao mesmo tempo eu reclamei com eles pelo consumidor.gov/BACEN dessa ausência. E da outra abaixo:

Essa de "bloquear temporariamente" não funciona se o cartão da pessoa for APENAS DÉBITO. Dá erro, e não é coisa de sistema, ocorreu em 2 aparelhos diferentes (Android e iOS). Eu havia dito a eles que pra outra pessoa com crédito isso estava lá.

Isso eles também adicionaram, fui eu quem reclamou da inexistência do cadeado nesse tipo de cartão (pra 2 parentes). Antes de eu reclamar nenhuma das duas coisas existiam.

Dá pra bloquear temporário (e isso já estava lá) pra quem tem cartão de crédito + débito, que por um acaso APENAS eu ganhei (deram R$ 1300 de limite).

Por isso que quando eu leio esse tipo de comunicado sobre retirar opções, acho sacanagem, porque esses apps são toscos apenas porque os bancos não perdem 5 minutos consertando e adicionando alternativas.

Quem quer usar o recurso A ou B usa, o que não dá é enfiar certas coisas goela abaixo e não ter como retirar.

***********

Eu recomendo desligar a aproximação em TODOS que tiverem isso e evitar sair de casa com TODOS que não permitam remover essa "facilidade". Tem uns que só retiraram após reclamação, por não ter isso no app (AGZERO *, CREDICARD ZERO e MAGAZINE LUIZA que eu me lembre).

* Não tem como tirar, mas reduziram pra 1 real pra quando pede a senha.

É que se o cartão for perdido, vc pode perder $ se o ladrão passar em alguma maquineta. Ele nem precisa saber a senha.

Alguns pedem senha a partir de R$ 200, mas prejuízo é prejuízo...

Mas outra sacanagem que percebi é que vários bancos não permitem vc mudar a senha de 4 dígitos. Se vc calhou de colocar uma meio ruim (começando por 19...) não consegue mexer mais.

Ficaria muito mais fácil vc usar senha de QUATRO números, só que difícil, mas pra todos (exceto alguns que usam 6).

*****

Sobre o ORIGINAL: abri queixa de novo pra que arrumem esse defeito do block temporário nos de DÉBITO. Ocorre em todos os sistemas.

Banco Central mira mudanças no Pix para evitar fraudes e conta laranja

Quase um ano após ser criado pelo Banco Central, o mecanismo especial de devolução do Pix –que tem como objetivo reaver valores desviados por fraude ou golpe– só recupera 5% dos recursos. Para aumentar sua eficiência, mudanças estão sendo e...

www.tnh1.com.br

Pix terá mudanças contra fraudes e vazamentos; veja o plano do Banco Central

O Seu Dinheiro mostra para você como investir com inteligência, entregando notícias e análises sobre finanças, economia, empresas e muito mais.

www.seudinheiro.com

Banco Central mira mudanças no Pix para evitar fraudes e conta laranja - Diário do Comércio

BRASÍLIA – Quase um ano após ser criado pelo Banco Central, o mecanismo especial de devolução do Pix –que tem como objetivo reaver valores desviados por fraude ou golpe– só recupera 5% dos recursos. Para aumentar sua eficiência, mudanças estão sendo estudadas no sistema. No golpe do Pix, os...

diariodocomercio.com.br

Mas sem prazo pra tudo ser efetivado. Eu só não entendi esse trecho:

*******************

O regulador ainda vai alterar a gestão de limites em transferências, medida anunciada no ano passado justamente como forma de dificultar a ação de criminosos.

Em agosto de 2021, o BC estabeleceu um limite de R$ 1 mil para transferências noturnas, mas permitiu que os usuários alterassem o horário de início desse período, assim como diminuíssem o valor total permitido por operação durante todo o dia.

Essa flexibilidade, contudo, foi considerada pouco demandada pelos usuários, com baixa efetividade para limitar os crimes e bastante complexidade operacional para as instituições financeiras.

Agora, os limites de transação serão padronizados por período e os bancos não serão mais obrigados a trocar o início do horário noturno a pedido do cliente.

*******************

Essa de mudar de 20 às 6h ou 22 às 6h é inócua pra mim.

Mas a parte de mexer na limitação de transferências é preocupante, não é porque pouca gente usa que é ruim, vão mudar o que? Se todos os regulamentos atuais já preveem tudo isso abaixo:

- Que o consumidor estabeleça quanto quer gastar POR DIA;

- Que o banco estabeleça o quanto irá aumentar, de acordo com perfil do cliente (OBS: rebaixar é exclusivo do correntista, aumentar fica a critério do banco);

Complexidade de que? Pelamor de Deus, o próprio app pode regular tudo, tanto pra rebaixar como AUMENTAR limites. E o próprio internet banking pode efetivar os aumentos no horário programado (24h mínimas). Não precisa nem de funcionário mexer nisso manualmente...

Olhem a picaretagem:

************

Em busca de simplificação do sistema, o grupo sugeriu, entre outras medidas, a exclusão da obrigatoriedade de limites por transação via Pix. Há o entendimento de que essa barreira é pouco efetiva, já que o usuário pode fazer diversas operações no valor máximo permitido desde que respeite o limite por período (diurno ou noturno).

************

Existe um limite DIÁRIO e existe um limite POR PERÍODO.

Mas se vc tem digamos 1200 por dia, pode distribuir apenas assim:

DIURNO/NOTURNO:

300 + 300

POR TRANSAÇÃO DE DIA / NOITE

300 + 300

Os caras deveriam estar preocupados é em possibilitar mais customizações, tipo espera mínima ser superior a 1 dia, e não retirar.

VÃO CONSEGUIR A PROEZA DE CAGAR em ALGO QUE JÁ ESTÁ CAGADO hoje.

Tem app aí que é tão zuado que se vc aumentar o limite de transferências, não consegue reduzir mais. É assim com o TED do PAGSEGURO, que não consertaram até hoje. Perdi meu tempo no chat explicando, mandei prints, e não reduziram dos mais de R$ 1000 que botei lá.

Estão enfiando o $ pra corrigir esses sistemas no KÚ, só pode.

************

E a prova de que reclamar adianta:

Agora todos os cartões do BANCO ORIGINAL tem uma nova opção de desligar a "aproximação". Quem foi que fez uma lista com os bancos que fornecem esse interruptor de liga-desliga? EU. Inclusive ao mesmo tempo eu reclamei com eles pelo consumidor.gov/BACEN dessa ausência. E da outra abaixo:

Essa de "bloquear temporariamente" não funciona se o cartão da pessoa for APENAS DÉBITO. Dá erro, e não é coisa de sistema, ocorreu em 2 aparelhos diferentes (Android e iOS). Eu havia dito a eles que pra outra pessoa com crédito isso estava lá.

Isso eles também adicionaram, fui eu quem reclamou da inexistência do cadeado nesse tipo de cartão (pra 2 parentes). Antes de eu reclamar nenhuma das duas coisas existiam.

Dá pra bloquear temporário (e isso já estava lá) pra quem tem cartão de crédito + débito, que por um acaso APENAS eu ganhei (deram R$ 1300 de limite).

Por isso que quando eu leio esse tipo de comunicado sobre retirar opções, acho sacanagem, porque esses apps são toscos apenas porque os bancos não perdem 5 minutos consertando e adicionando alternativas.

Quem quer usar o recurso A ou B usa, o que não dá é enfiar certas coisas goela abaixo e não ter como retirar.

***********

Eu recomendo desligar a aproximação em TODOS que tiverem isso e evitar sair de casa com TODOS que não permitam remover essa "facilidade". Tem uns que só retiraram após reclamação, por não ter isso no app (AGZERO *, CREDICARD ZERO e MAGAZINE LUIZA que eu me lembre).

* Não tem como tirar, mas reduziram pra 1 real pra quando pede a senha.

É que se o cartão for perdido, vc pode perder $ se o ladrão passar em alguma maquineta. Ele nem precisa saber a senha.

Alguns pedem senha a partir de R$ 200, mas prejuízo é prejuízo...

Mas outra sacanagem que percebi é que vários bancos não permitem vc mudar a senha de 4 dígitos. Se vc calhou de colocar uma meio ruim (começando por 19...) não consegue mexer mais.

Ficaria muito mais fácil vc usar senha de QUATRO números, só que difícil, mas pra todos (exceto alguns que usam 6).

*****

Sobre o ORIGINAL: abri queixa de novo pra que arrumem esse defeito do block temporário nos de DÉBITO. Ocorre em todos os sistemas.

Última edição:

Nubank lança “Modo Rua” para te dar mais segurança ao sair de casa

Nova funcionalidade, de fácil configuração, permitirá que usuário limite transações quando estiver fora de casa

O Nubank anunciou o lançamento da ferramenta “Modo Rua”, que permitirá ao cliente limitar os valores de suas transações quando estiver fora de casa. O objetivo desta funcionalidade é entregar mais segurança ao usuário, evitando que criminosos realizem transações bancárias pelo app. Os testes serão iniciados nos próximos dias com uma base de clientes da fintech.

A ativação do “Modo Rua” é feita na seção “Segurança” do aplicativo. Ao entrar na seção, o usuário selecionará uma rede Wi-Fi como segura (por exemplo, a internet da sua casa) e definirá um valor máximo de transação bancária — válido para os serviços PIX, transferências bancárias e boletos — para quando estiver desconectado dessa rede.

“Modo Rua” promete segurança contra roubos

O “Modo Rua” é acionado automaticamente assim que o usuário perde conexão com a rede segura — e desligado quando o smartphone reconecta ao Wi-Fi de confiança. Com esta funcionalidade, o Nubank espera proteger seus clientes de roubos através do aplicativo, seja por invasões à conta ou pelo acesso indevido ao smartphone. Porém, como nada é perfeito, vítimas de sequestro relâmpago ainda ficam vulneráveis aos roubos.

Caso o valor-limite seja ultrapassado com “Modo Rua” ativado, será necessário realizar a autenticação por reconhecimento facial para alterar o limite, repetindo todos os passos de configuração da funcionalidade.

No comunicado à imprensa, o Nubank não informa quando pretende ampliar o “Modo Rua” para os cartões, empréstimos e investimentos. Essas opções são visualizadas no vídeo publicado pela empresa como “disponível em breve”. É esperado que as compras realizadas por aproximação do celular (NFC) tenham suporte ao “Modo Rua” quando a função for liberada para o uso com cartões.

Outras medidas de segurança do Nullbank

O “Modo Rua” é mais uma ferramenta de segurança da fintech para proteger os seus clientes contra golpes. Entre as medidas de segurança do Nullbank estão:

- Aviso de golpe, que envia uma notificação ao cliente sobre transações suspeitas;

- Prova de vida na recuperação de senha e transações, exigindo biometria facial nessas situações;

- Atendimento prioritário para clientes vítimas de golpes e roubos, acelerando o tempo de resolução destes casos.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Arrumar a gestão de limites atual com TED e boletos e 24h pra subidas?

NAAAAAAAAAADA...

Nova funcionalidade, de fácil configuração, permitirá que usuário limite transações quando estiver fora de casa

O Nubank anunciou o lançamento da ferramenta “Modo Rua”, que permitirá ao cliente limitar os valores de suas transações quando estiver fora de casa. O objetivo desta funcionalidade é entregar mais segurança ao usuário, evitando que criminosos realizem transações bancárias pelo app. Os testes serão iniciados nos próximos dias com uma base de clientes da fintech.

A ativação do “Modo Rua” é feita na seção “Segurança” do aplicativo. Ao entrar na seção, o usuário selecionará uma rede Wi-Fi como segura (por exemplo, a internet da sua casa) e definirá um valor máximo de transação bancária — válido para os serviços PIX, transferências bancárias e boletos — para quando estiver desconectado dessa rede.

“Modo Rua” promete segurança contra roubos

O “Modo Rua” é acionado automaticamente assim que o usuário perde conexão com a rede segura — e desligado quando o smartphone reconecta ao Wi-Fi de confiança. Com esta funcionalidade, o Nubank espera proteger seus clientes de roubos através do aplicativo, seja por invasões à conta ou pelo acesso indevido ao smartphone. Porém, como nada é perfeito, vítimas de sequestro relâmpago ainda ficam vulneráveis aos roubos.

Caso o valor-limite seja ultrapassado com “Modo Rua” ativado, será necessário realizar a autenticação por reconhecimento facial para alterar o limite, repetindo todos os passos de configuração da funcionalidade.

No comunicado à imprensa, o Nubank não informa quando pretende ampliar o “Modo Rua” para os cartões, empréstimos e investimentos. Essas opções são visualizadas no vídeo publicado pela empresa como “disponível em breve”. É esperado que as compras realizadas por aproximação do celular (NFC) tenham suporte ao “Modo Rua” quando a função for liberada para o uso com cartões.

Outras medidas de segurança do Nullbank

O “Modo Rua” é mais uma ferramenta de segurança da fintech para proteger os seus clientes contra golpes. Entre as medidas de segurança do Nullbank estão:

- Aviso de golpe, que envia uma notificação ao cliente sobre transações suspeitas;

- Prova de vida na recuperação de senha e transações, exigindo biometria facial nessas situações;

- Atendimento prioritário para clientes vítimas de golpes e roubos, acelerando o tempo de resolução destes casos.

>>>>>>>>>>>>>>>>>>>>>>>>>>>>

Arrumar a gestão de limites atual com TED e boletos e 24h pra subidas?

NAAAAAAAAAADA...

O BTG É MAIS SEGURO que os outros, justamente por gestão de limites melhor.

Se eles limitam PIX/TED/boletos, já saem na frente de uma penca de bancos aí...

Você é quem decide se usará biometria, face-ID ou digitar senha.

Depois da reportagem sobre o cara que teve o dedo decepado pra usar, acho que é melhor vc logar nos bancos digitando a senha, mesmo. :rly:

Se for tablet/smartphone, use senha alfanumérica pra desbloquear o aparelho, junto da biometria. E tempos curtos, claro.

Sobre esse tipo de senha:

https://www.techtudo.com.br/noticia...rica-para-bloquear-o-iphone-ipad-e-ipod.ghtml

Fora as dicas do TEMPO DE USO pra iOS...

O que vcs tem que avaliar pra dizer se um banco é seguro ou não é se:

1) Dá pra customizar limites PIX/TED/boletos - reduzir todos eles e espera mínima de 24h pra aumentos;

2) Se dá pra ter bloqueio temporário no cartão, e desligar a aproximação;

3) Se o cartão físico vem sem numeração escrita (95% peca nisso, até o BTG);

4) Se pra recuperar acesso/trocar a senha existe alguma burocracia - INTER por exemplo tem;

5) Se pra modificar dados cadastrais (email, celular...) tem alguma dificuldade;

6) Se pra recuperar a senha de 4 ou 6 dígitos do cartão também não é moleza;

7) Se o app vive logado ou desloga depois de algum tempo;

8) Se pra fazer PIX ou pagar alguma conta o banco coloca alguma barreira (ex: selfie, pedir senha do cartão...).

Que eu me lembre, o banco INTER seria aprovado nos itens 1), 2), 4), 5) e 7).

Sendo que 6) eu acabei de checar, e eles pedem uma SELFIE complexa, que vc tem de ficar virando a cabeça pros lados, cima/baixo, sorrindo...

8) aí já complica, pois tem banco que pede sua SELFIE pra fazer PIX, mas o INTER apenas pede a senha de 4 dígitos do cartão.

Porém eu já vi que na conta INTER da minha mãe, sabe-se lá o motivo, essa senha não foi pedida pra fazer PIX. Você apenas aprova a transação dando "OK" no token.

Se eu fosse fazer um ranking com uns 30 bancos mais seguros pra se usar, o INTER estaria no top 3... BTG tenho que ver como fica recuperar acesso e modificar dados, mas de resto tem várias opções, vc bloqueia até mesmo que seu cartão seja usado pra saques.

Sobre a matéria de 21/10:

Aos 15 minutos:

Se eles limitam PIX/TED/boletos, já saem na frente de uma penca de bancos aí...

Você é quem decide se usará biometria, face-ID ou digitar senha.

Depois da reportagem sobre o cara que teve o dedo decepado pra usar, acho que é melhor vc logar nos bancos digitando a senha, mesmo. :rly:

Se for tablet/smartphone, use senha alfanumérica pra desbloquear o aparelho, junto da biometria. E tempos curtos, claro.

Sobre esse tipo de senha:

https://www.techtudo.com.br/noticia...rica-para-bloquear-o-iphone-ipad-e-ipod.ghtml

Fora as dicas do TEMPO DE USO pra iOS...

O que vcs tem que avaliar pra dizer se um banco é seguro ou não é se:

1) Dá pra customizar limites PIX/TED/boletos - reduzir todos eles e espera mínima de 24h pra aumentos;

2) Se dá pra ter bloqueio temporário no cartão, e desligar a aproximação;

3) Se o cartão físico vem sem numeração escrita (95% peca nisso, até o BTG);

4) Se pra recuperar acesso/trocar a senha existe alguma burocracia - INTER por exemplo tem;

5) Se pra modificar dados cadastrais (email, celular...) tem alguma dificuldade;

6) Se pra recuperar a senha de 4 ou 6 dígitos do cartão também não é moleza;

7) Se o app vive logado ou desloga depois de algum tempo;

8) Se pra fazer PIX ou pagar alguma conta o banco coloca alguma barreira (ex: selfie, pedir senha do cartão...).

Que eu me lembre, o banco INTER seria aprovado nos itens 1), 2), 4), 5) e 7).

Sendo que 6) eu acabei de checar, e eles pedem uma SELFIE complexa, que vc tem de ficar virando a cabeça pros lados, cima/baixo, sorrindo...

8) aí já complica, pois tem banco que pede sua SELFIE pra fazer PIX, mas o INTER apenas pede a senha de 4 dígitos do cartão.

Porém eu já vi que na conta INTER da minha mãe, sabe-se lá o motivo, essa senha não foi pedida pra fazer PIX. Você apenas aprova a transação dando "OK" no token.

Se eu fosse fazer um ranking com uns 30 bancos mais seguros pra se usar, o INTER estaria no top 3... BTG tenho que ver como fica recuperar acesso e modificar dados, mas de resto tem várias opções, vc bloqueia até mesmo que seu cartão seja usado pra saques.

Sobre a matéria de 21/10:

Aos 15 minutos:

melhor transferir picadoSe eu fazer uma transf tipo de 250k do picpay pro NB ou tanto faz, é possível o pix me travar ou qlq merda por que a quantia é alta? Ja vi umas reclamações assim, é verdade?

esse valor duma vez só deve gerar desconfiança sim

Bancos devem ressarcir cliente por golpe do Pix, entende TJ-SP

Justiça recomenda responsabilizar instituições financeiras em casos de movimentação atípica

SÃO JOSÉ DO RIO PRETO

O TJ-SP (Tribunal de Justiça de São Paulo) entendeu que os bancos são responsáveis por evitar fraudes financeiras envolvendo os golpes como o do motoboy e do Pix.

Em orientação dada aos magistrados, a Justiça reforçou a ideia de que as vítimas são parte vulnerável, dando maior garantia para que elas sejam ressarcidas pelas instituições financeiras, em casos de movimentação bancária atípica.

O entendimento é da seção de Direito Privado do TJ-SP, que aprovou seis novos enunciados para orientar o julgamento de casos envolvendo roubos e casos de fraudes bancárias. Além dos crimes bancários, os enunciados orientam decisões relacionadas à cobrança extrajudicial de dívida prescrita, roubo de carga e cota de consórcio cancelada.

O texto foi assinado pelo desembargador Berretta da Silveira e publicado no Diário da Justiça Eletrônico no dia 17 de outubro. Segundo a decisão, a conclusão tem o objetivo de dar "segurança e estabilidade jurídicas" nas ações julgadas pelos tribunais paulistas.

Segundo o advogado Leo Rosenbaum, especialista em direito do consumidor e sócio do escritório Rosenbaum Advogados, esse entendimento abre caminho para uma jurisprudência e serve de referência também para Tribunais de Justiça de outros estados brasileiros.

Até então, os casos julgados nas ações de fraudes financeiras seguiam a orientação do STJ (Superior Tribunal de Justiça) de 2011, cuja tese era de que o consumidor era parte vulnerável da relação e os bancos tinham responsabilidade objetiva nos casos de fraudes e delitos praticados nas operações bancárias, que resultassem de erros vindos das agências.

No entanto, a tese não previa crimes envolvendo golpes virtuais –disseminados com o avanço dos recursos tecnológicos, o que provocou uma confusão jurídica. Em muitos casos, as vítimas eram consideradas culpadas pelos golpes.

GOLPES ENVOLVENDO PIX DEVEM SER EVITADOS PELO BANCOS

Com a publicação, o tribunal firmou o entendimento de que os bancos são responsáveis em detectar e evitar transações financeiras atípicas na conta das vítimas. Entre os golpes mais comuns, estão aqueles que envolvem o Pix, sistema de transferência instantânea.

Normalmente, o crime ocorre quando o cidadão tem o celular furtado ou roubado e os criminosos descobrem as senhas de aplicativos de bancos e demais instituições financeiras, fazendo transações para roubar o dinheiro da vítima.

Para a Justiça, é obrigação dos bancos ter um controle de segurança que evite esse prejuízo aos clientes, detectando movimentações que saiam da rotina do cliente —por exemplo, um correntista que só movimenta valores inferiores a R$ 1.000 transferir de uma vez R$ 10 mil.

No entendimento do Judiciário, esse tipo de transação deveria ser reconhecida como estranha e impedida pela empresa bancária.

"Mas, se o banco não bloquear a transação, a orientação é para os juízes de primeiro grau, e até para os próprios desembargadores, julgarem esse tipo de caso favoravelmente ao consumidor", afirma Rosenbaum.

ORIENTAÇÃO INCLUI GOLPE DO MOTOBOY

De acordo com um dos enunciados publicados pelo TJ-SP, evitar a prática criminosa conhecida como golpe do motoboy também é de responsabilidade das instituições financeiras, que podem responder por danos materiais se comprovada falhas na prestação de serviços e na segurança, além do desrespeito ao perfil do correntista.

No golpe do motoboy, um estelionatário liga para a vítima como se fosse um funcionário do banco que identificou uma transação suspeita ou irregular na conta. Ele solicita senha e outros dados sigilosos e depois vai até a casa da pessoa para retirar o cartão do cliente, com a justificativa de que será devolvido ao banco. Com os dados do cliente, a senha e o chip em mãos, os golpistas fazem diversas compras, gerando prejuízos de milhares de reais.

Também nesses casos, os correntistas não precisariam provar terem sido vítimas da fraude. Bastaria a transação fugir da normalidade da conta corrente que a responsabilidade seria atribuída à instituição financeira. "Cabe ao banco provar o contrário", diz o especialista.

BOLETO FALSO SÓ ACARRETA EM RESSARCIMENTO SE VÍTIMA PROVAR QUE FRAUDE PARTIU DO BANCO, DIZ ESPECIALISTA

Em relação ao golpe do boleto falso, o ressarcimento só será realizado se a vítima conseguir provar que a fraude partiu de dentro do banco ou por meio dos canais de atendimentos próprios das instituições bancárias. "Isso seria muito difícil, pois a grande maioria dessas fraudes não vem de dentro dos bancos", diz o advogado.

O golpe do falso boleto é praticado de diferentes formas. O mais comum é o envio de boletos de serviços, de pagamentos recorrentes, semelhantes ao original. Isso é possível devido ao vazamento de dados, em que o estelionatário tem acesso às informações da vítima para confeccionar um boleto idêntico ao verdadeiro.

TRANSAÇÕES TÍPICAS NÃO DEVEM SER RESSARCIDAS, MESMO EM CASO DE GOLPES

No caso de os valores subtraídos das vítimas por meio de ações fraudulentas serem compatíveis com a movimentação financeira da conta corrente, a Justiça entende que a responsabilidade de ressarcimento não seria das instituições financeiras. Neste caso, a única possibilidade de reaver o dinheiro seria a devolução por parte do criminoso.

"O banco acaba não tendo responsabilidade sobre esse tipo de crime se é uma transação que vai dentro da normalidade da movimentação da sua conta", afirma Rosenbaum.

https://www1.folha.uol.com.br/merca...sponsabilidade-dos-bancos-entende-tj-sp.shtml

********

Golpe do pix: entenda como agia quadrilha que desviou milhões de reais de prefeituras pelo Brasil

:strip_icc()/s03.video.glbimg.com/x720/11107506.jpg)

Golpe do pix: entenda como agia quadrilha que desviou milhões de reais de prefeituras pelo Brasil

O golpe já atingiu pelo menos onze cidades no Sudeste do país e causou prejuízos de mais de R$ 10 milhões.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2018/O/u/nZ7FSmQ9mw4GOfhtrrGQ/fantastico.png) g1.globo.com

g1.globo.com

E parece que mudaram as regras hoje:

PIX: BC altera regras sobre limites; veja o que muda

Mudanças servem para simplificar regras de implementação e aprimorar a experiência dos usuários.

O Banco Central (BC) atualizou, nesta quinta-feira (1º), as regras sobre os limites de valor para as transações feitas por PIX, seu sistema de pagamentos instantâneos. Segundo o BC, o objetivo das mudanças é simplificar as regras e aprimorar a experiência dos usuários, "mantendo o atual nível de segurança".

O que mudou?

Limites

Pelas novas regras, os bancos não são mais obrigados a impor um limite de valor por transação, e são obrigados apenas a determinar um limite por período de tempo. Assim, quem tem um limite diário de R$ 3 mil, por exemplo, pode usar tudo em uma só transação.

As regras para que os clientes peçam alterações no limite seguem as mesmas: se o cliente pedir uma redução do limite, o banco deve reduzir imediatamente. Se, no entanto, o pedido for para aumentar o limite, ele deve ser autorizado entre 24h e 48h.

Quando o usuário for pessoa jurídica, os parâmetros para definir os limites de transações passam a ficar a critério dos bancos. A base para definir os limites quando o PIX for usado para uma compra passa a ser o limite que o mesmo cliente tem no TED, e não mais no cartão de débito.

Horário noturno

Outra alteração foi relacionada ao horário noturno: passa a ser opcional aos bancos oferecer a customização do horário noturno diferenciado, para o qual o cliente pode solicitar um limite menor para suas transações.

Normalmente, o horário noturno é entre 20h e 6h – mas os bancos poderão oferecer aos clientes a possibilidade de mudar esse horário para entre 22h e 6h.

PIX Saque e PIX Troco

Outra novidade é o aumento do valor limite para retirada de dinheiro pelo PIX Saque e pelo PIX Troco.

- O limite durante o dia passa de R$ 500 para R$ 3 mil

-- Durante a noite, passa de R$ 100 para R$ 1 mil

“Essa medida tem como objetivo adequar os limites usualmente disponibilizados nos caixas eletrônicos para saques tradicionais. Assim, com o PIX Saque, os usuários terão acesso ao serviço com condições similares às do saque tradicional”, informou o BC em nota oficial.

Por que as mudanças aconteceram?

Segundo o BC, as regras foram alteradas para facilitar o recebimento de recursos por correspondentes bancários, a exemplo do que já acontece nas lotéricas, e viabilizar o pagamento de salários, aposentadorias e pensões pelo Tesouro Nacional por meio do sistema.

Quando as alterações passam a valer?

As novas regras passam a valer a partir de 2 de janeiro de 2023, com exceção dos ajustes feitos na gestão dos limites para os clientes por meio dos canais digitais – que nesse caso valem a partir de 3 de julho do ano que vem.

***

:strip_icc()/i.s3.glbimg.com/v1/AUTH_e536e40f1baf4c1a8bf1ed12d20577fd/internal_photos/bs/2022/6/3/ZU7g4VR4GZoyGIBlbEkA/pix-0411202553.jpg)

/i.s3.glbimg.com/v1/AUTH_e536e40f1baf4c1a8bf1ed12d20577fd/internal_photos/bs/2022/m/Z/v4bxABQXKnq9tngJTfIw/epocanegocios-favicon-89c1f4542a.ico) epocanegocios.globo.com

epocanegocios.globo.com

*****

MAIOR detalhamento das mudanças:

Instrução Normativa BCB n° 331 de 1/12/2022

www1.folha.uol.com.br

www1.folha.uol.com.br

PIX: BC altera regras sobre limites; veja o que muda

Mudanças servem para simplificar regras de implementação e aprimorar a experiência dos usuários.

O Banco Central (BC) atualizou, nesta quinta-feira (1º), as regras sobre os limites de valor para as transações feitas por PIX, seu sistema de pagamentos instantâneos. Segundo o BC, o objetivo das mudanças é simplificar as regras e aprimorar a experiência dos usuários, "mantendo o atual nível de segurança".

O que mudou?

Limites

Pelas novas regras, os bancos não são mais obrigados a impor um limite de valor por transação, e são obrigados apenas a determinar um limite por período de tempo. Assim, quem tem um limite diário de R$ 3 mil, por exemplo, pode usar tudo em uma só transação.

As regras para que os clientes peçam alterações no limite seguem as mesmas: se o cliente pedir uma redução do limite, o banco deve reduzir imediatamente. Se, no entanto, o pedido for para aumentar o limite, ele deve ser autorizado entre 24h e 48h.

Quando o usuário for pessoa jurídica, os parâmetros para definir os limites de transações passam a ficar a critério dos bancos. A base para definir os limites quando o PIX for usado para uma compra passa a ser o limite que o mesmo cliente tem no TED, e não mais no cartão de débito.

Horário noturno

Outra alteração foi relacionada ao horário noturno: passa a ser opcional aos bancos oferecer a customização do horário noturno diferenciado, para o qual o cliente pode solicitar um limite menor para suas transações.

Normalmente, o horário noturno é entre 20h e 6h – mas os bancos poderão oferecer aos clientes a possibilidade de mudar esse horário para entre 22h e 6h.

PIX Saque e PIX Troco

Outra novidade é o aumento do valor limite para retirada de dinheiro pelo PIX Saque e pelo PIX Troco.

- O limite durante o dia passa de R$ 500 para R$ 3 mil

-- Durante a noite, passa de R$ 100 para R$ 1 mil

“Essa medida tem como objetivo adequar os limites usualmente disponibilizados nos caixas eletrônicos para saques tradicionais. Assim, com o PIX Saque, os usuários terão acesso ao serviço com condições similares às do saque tradicional”, informou o BC em nota oficial.

Por que as mudanças aconteceram?

Segundo o BC, as regras foram alteradas para facilitar o recebimento de recursos por correspondentes bancários, a exemplo do que já acontece nas lotéricas, e viabilizar o pagamento de salários, aposentadorias e pensões pelo Tesouro Nacional por meio do sistema.

Quando as alterações passam a valer?

As novas regras passam a valer a partir de 2 de janeiro de 2023, com exceção dos ajustes feitos na gestão dos limites para os clientes por meio dos canais digitais – que nesse caso valem a partir de 3 de julho do ano que vem.

***

BC aprimora regras de limites para Pix e divulga outras mudanças operacionais

BC desobrigou as instituições financeiras participantes do Pix de aceitarem solicitações de clientes para mudar o período do noturno e eliminou a obrigatoriedade de limite por transação

*****

MAIOR detalhamento das mudanças:

Instrução Normativa BCB n° 331 de 1/12/2022

Pix deixa de ter limite por transação em 2023, anuncia BC

Governo poderá pagar salários, aposentadorias e pensões pelo Pix

Última edição:

Banco Central altera regras do Pix; confira mudanças

Alterações passam a valer a partir de 02 de janeiro de 2023

O que vai mudar é apenas tirarem limites por transação, mas ficar estabelecido um valor diário por período.

Felizmente não irão cagar nos processos que abri a esse respeito..

Antes, funcionava assim:

Limite total por período: você configurava digamos R$ 2000. Mas havia também por transação, que vc podia configurar 500 reais. Os dois pro dia todo.

Só que não adiantava nada esses R$ 500, pois bastava eu fazer 4 PIX de R$ 500 pra dar os mesmos R$ 2000 diários. Ou seja, não podia fazer PIX de 501, mas "burlar" fazendo vários.

Notem que não muda o fato do correntista poder decidir o quanto ele quer gastar por dia, e nem o fato de que pra reduções o banco tem de acatar imediatamente, mas aumentos levar 24 a 48h pra serem efetivados.

O PIX Saque e o Troco tinham limites muito baixos, e neles também vc pode definir o máximo diário.

Por um lado isso pode ser até bom pra mim, pois pode significar que TED e pagamentos de boletos também terão o mesmo limite diário por turno (de dia X, de noite Y). Será que vai significar o fim da palhaçada de por ex. eu decidir que PIX diário é R$ 100, mas conseguir fazer TED de R$ 10, 20 mil? Idem pagar boletos acima do limite PIX?

É nisso que se escora o processo que movi contra 5 bancos... porque os palhaços além de não incluirem tudo na gestão de limites, também não rebaixam os meus atuais.

Felizmente não irão cagar nos processos que abri a esse respeito..

Antes, funcionava assim:

Limite total por período: você configurava digamos R$ 2000. Mas havia também por transação, que vc podia configurar 500 reais. Os dois pro dia todo.

Só que não adiantava nada esses R$ 500, pois bastava eu fazer 4 PIX de R$ 500 pra dar os mesmos R$ 2000 diários. Ou seja, não podia fazer PIX de 501, mas "burlar" fazendo vários.

Notem que não muda o fato do correntista poder decidir o quanto ele quer gastar por dia, e nem o fato de que pra reduções o banco tem de acatar imediatamente, mas aumentos levar 24 a 48h pra serem efetivados.

O PIX Saque e o Troco tinham limites muito baixos, e neles também vc pode definir o máximo diário.

Por um lado isso pode ser até bom pra mim, pois pode significar que TED e pagamentos de boletos também terão o mesmo limite diário por turno (de dia X, de noite Y). Será que vai significar o fim da palhaçada de por ex. eu decidir que PIX diário é R$ 100, mas conseguir fazer TED de R$ 10, 20 mil? Idem pagar boletos acima do limite PIX?

É nisso que se escora o processo que movi contra 5 bancos... porque os palhaços além de não incluirem tudo na gestão de limites, também não rebaixam os meus atuais.

As mudanças do Pix, anunciadas pelo Banco Central em 1º de dezembro, entram em vigor nesta segunda-feira (2). A partir de hoje, o limite individual por transação deixa de existir, o horário noturno passará a ser personalizado e os valores das modalidades Pix Saque e Pix Troco aumentarão.

www.infomoney.com.br

www.infomoney.com.br

Mudanças no Pix entram em vigor nesta segunda; veja o que muda

BC diz que o objetivo é simplificar as regras de implementação e aprimorar a experiência

www.infomoney.com.br

sigo no msm pensamentoO que não consigo entender é, como é que essa galera consegue ter 1 milhão na conta de bobeira? mesmo em cartão de crédito?

Se juntar tudo que eu tenho aqui, não chega nem a 1% disso, já estourando limite...

como essa galera tem tanta grana assim de bobeira, bicho

porra

poderia me fazer um pix

Ja vi especialista falando em entrevista, resumindo, não tem segurançaO que não consigo entender é, como é que essa galera consegue ter 1 milhão na conta de bobeira? mesmo em cartão de crédito?

Se juntar tudo que eu tenho aqui, não chega nem a 1% disso, já estourando limite...

tenha 2 contas, 1 com suas economias e esta não deve estar no seu telefone

e a outra conta seria uma corrente, com "pouca" quantia, para fazer pagamentos

e não aborrecer o bandido quando ele te pegar e vc dizer que não tem grana

agora esse app de namoro, o DEBILOIDE combina de pegar a "mina" na esquina da favela, vai se fuder

O cara ter a grana aplicada acho normal. O que é burrice hoje em dia é deixar isso disponível no celular que usa pra andar por aí.O que não consigo entender é, como é que essa galera consegue ter 1 milhão na conta de bobeira? mesmo em cartão de crédito?