Encontrei um bom artigo explicando entre outras coisas como esconder ou bloquear apps de banco no próprio smartphone. No caso Samsung, iPhone e Xiaomi.

Veja como proteger apps de bancos no celular, bloqueando acesso, ocultando e aplicando práticas para ficar seguro em caso de roubo

www.showmetech.com.br

*****

Sobre o PIX, o banco NEON embora não tenha opção de esperar aumentos de limite diurno e noturno (ele é feito imediatamente), após eu reclamar via Banco Central disse isso:

********************************

Quanto à Resolução do Banco Central do Brasil (“BACEN”) nº 142/2021, mencionada em sua manifestação, esclarecemos que a espera de 24 horas de que trata o inciso II, artigo 2 da norma refere-se exclusivamente a aumento de limites, não sua redução.

A redução pode ser realizada imediatamente, caso no qual a Neon preza pelo melhor atendimento a seu cliente no menor tempo possível.

Como mencionado no próprio inciso II do artigo 2 da norma, o aumento dos limites máximos deve ser solicitado por meio dos canais de atendimento eletrônicos, ou seja, pelo chat eletrônico disponibilizado pela Neon.

A possibilidade de aumento ou redução do limite no aplicativo Neon é uma faculdade concedida ao cliente considerando o limite máximo aprovado e aceito pelo cliente. Não obstante, essa faculdade se restringe ao limite máximo determinado.

Então, caso seja solicitado um limite máximo menor, o cliente poderá utilizar a barra para aumentar ou reduzir seu limite dentro do novo parâmetro (exemplo: caso o cliente solicite redução do limite máximo de R$ 1000,00 para R$ 500,00, poderá ajustar a barra no app para qualquer valor entre R$ 0 e R$ 500,00).

O procedimento de solicitação de redução de limite via atendimento eletrônico vale para todos os tipos de transação mencionados em sua manifestação e, diante de sua solicitação de redução, entramos em contato com o time responsável, que efetivou as reduções solicitadas.

Para próximos pedidos de aumento de quaisquer limites, conforme supracitado, nossos canais eletrônicos de atendimento estão à sua disposição.

********************************

Eu queria saber o que esses bancos fumam toda vez que redigem essas respostas... É muita cretinice. A resolução citada eu já revisei mais que todo mundo. Diz que o cliente do banco tem direito a customizar os limites de tudo.

Olhem lá:

*********

Art. 2º:

I - limite máximo de R$ 1.000,00 (mil reais), entre 20h e 06h;

II - prazo mínimo de vinte e quatro horas para a efetivação do aumento de limites para transações de pagamento a pedido do cliente, formalizado nos canais de atendimento eletrônicos disponibilizados pela instituição.

**********************

§ 1º As transações de pagamento citadas no caput contemplam:

**********************

I - transações realizadas no âmbito de arranjos de pagamento de transferência com emprego de instrumentos de pagamento com função que permita a movimentação de:

a) contas de depósitos (OBS: outro nome pra "conta corrente ou poupança"); ou

b) contas de pagamento pré-pagas;

II - transferências entre contas na própria instituição;

III - Transferência Eletrônica Disponível (TED);

IV - transação de pagamento instantâneo (Pix);

V - transferências por meio de Documento de Crédito (DOC); e

VI - boletos de pagamento.

************

Então se tá tudo contemplado, já pararam pra questionar por que ainda existe banco que só permite mudar PIX? E mesmo que altere o PIX, não existe espera mínima alguma pra subir ou rebaixar? OBS: eu sempre soube que a redução é imediata, mas o aumento após a redução não pode ser.

Sempre que vc aumente de R$ 1 pra 2, ou então de 20 pra 30, ou 1000 pra 2000, precisaria esperar essas 24h pelo menos, pra ver isso sendo efetivado.

O artigo 3º. dessa resolução já abre dizendo que deve ser facultado ao cliente:

I - o estabelecimento de limites específicos de acordo com o período de realização das transações de pagamento referidas no § 1º do art. 2º, observada a compatibilidade com o perfil de risco do cliente e com o regulamento ou instrumento que discipline o funcionamento do arranjo de pagamento referente à transação de pagamento; e

Ora, se é específico então é CUSTOMIZÁVEL.

Eu posso querer R$ 100, outra pessoa 6000, mas tudo dentro do limite MÁXIMO imposto de acordo com o perfil do cliente. Óbvio que se eu pedir limite de R$ 100 mil não serei atendido. E esse § 1º do art. 2º fala que não é apenas pra PIX que deveríamos ditar.

E quem manda esperar 24h pra tudo (DOC/TED, PIX e boletos) é o § 1º do art. 3º, pra ser mais preciso.

Depois dessa minha queixa ao NEON eles reduziram tudo isso pra R$ 1 ou 1 centavo (fizeram o mesmo pra outra pessoa aqui em casa, depois de pedir pelo chat, onde questionaram os motivos e inicialmente foram até relutantes):

**********************

TRANSFERÊNCIAS

OBS: é tudo TED, que só é feito no horário comercial

**********************

- Entre contas Neon

- Para outros bancos (mesmo CPF)

- Para outros bancos (CPF diferente)

**********************

PAGAMENTOS

**********************

- Contas de consumo (luz, gás, água, etc.)

- Boletos

- Guia de impostos

**********************

Sabem o quanto estavam antes? Uns 8 mil reais. Pra cada!

Só que todos esses não foram mexidos:

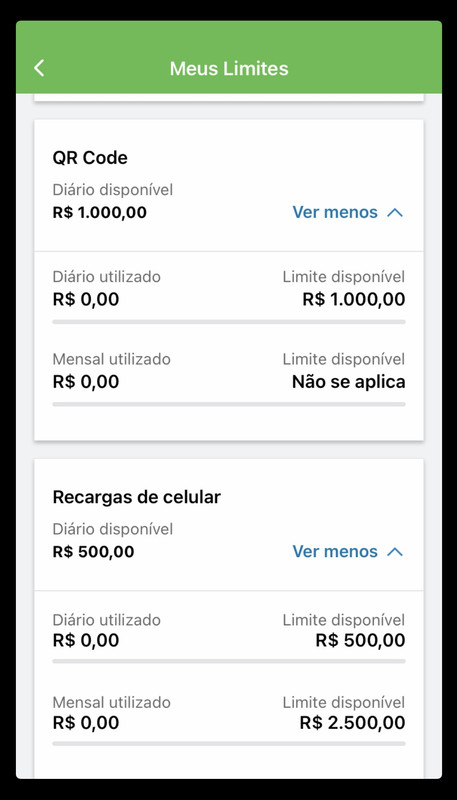

1) PIX limite saque e troco diurno: R$ 500 e R$ 100 noturno (OBS: valores padrões pra todos os bancos)

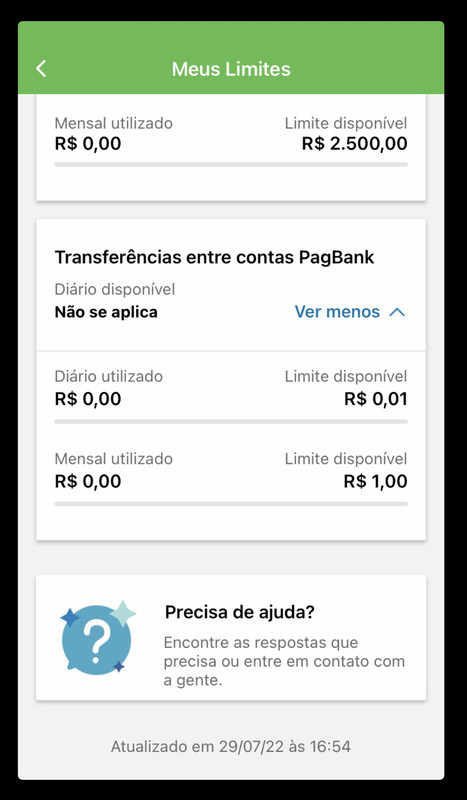

2) Transferência entre contas NEON: R$ 1 mil (parece que é limite noturno e pro PIX, pra mudar tem que falar pelo chat)

3) Pagar via código QR: R$ 7 mil

4) Transferências pela Siri: R$ 600

5) Saques na rede 24h: R$ 2 mil disponíveis (parece que seria o diário)

Aí alguém vai questionar: mas e se vc rebaixar tudo, como vai fazer pra, digamos, pagar um boleto?

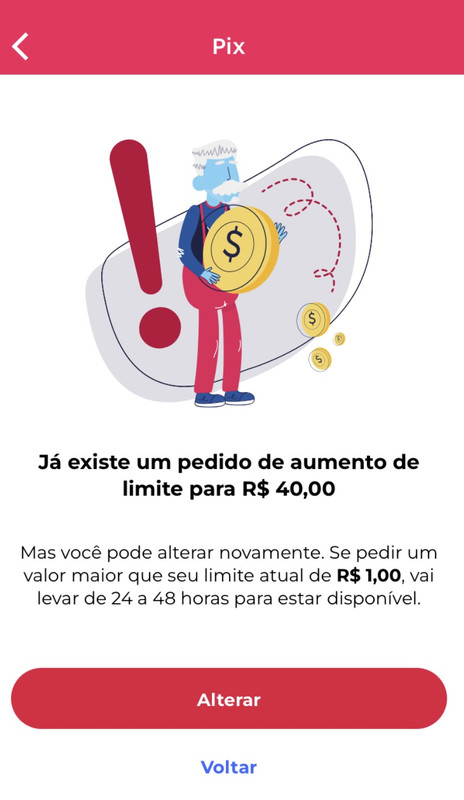

- Resposta: Pedir pra aumentar o limite e esperar 1 a 2 dias pra tanto.

Ou eu poderia deixar assim:

- Limite PIX mesmo CPF: R$ 500

- Limite PIX CPF diferente: R$ 1

Faria um PIX pra outro banco meu, sem essa trava nos boletos, e pagaria na hora.

Qual seria o cenário ideal? Este: o banco permitir vc customizar tudo. E respeitar a espera mínima de 24h pra subir.

É uma estratégia perfeita, de se planejar quando for transferir (ou enviar grandes quantias apenas pro mesmo CPF), idem pra pagar boletos.

Mas aí a gente explica a ideia de planejar os aumentos de limite, e após o uso rebaixar tudo de novo, e o que as pessoas preferem?

- Limites altíssimos pra tudo, 24 horas por dia habilitados. Inclusive pra saque em caixa 24h (que eu acho que até hoje nunca usei), que é sempre esquecido.

E por que elas querem isso?

Ora, pra facilitar que sejam roubadas! Das duas uma, ou são elas que querem loucamente que isso aconteça, ou são os bancos.

E quanto menos pessoas reclamarem, inclusive na justiça, e pedirem que os bancos cumpram a resolução citada, menos eles se moverão pra possibilitar isso. Eu sou favorável a processar todo mundo pra que pelo menos tenhamos essas 24 horas.

Coisa que o banco Inter já fez.

Claro, 24h não resolvem, pois já teve caso de sequestro que esperou pra isso. Mas já pararam pra pensar se fossem DIAS pra tudo? Tipo 3, 4? Com certeza até sequestros seriam frustrados, ou se ganharia tempo.

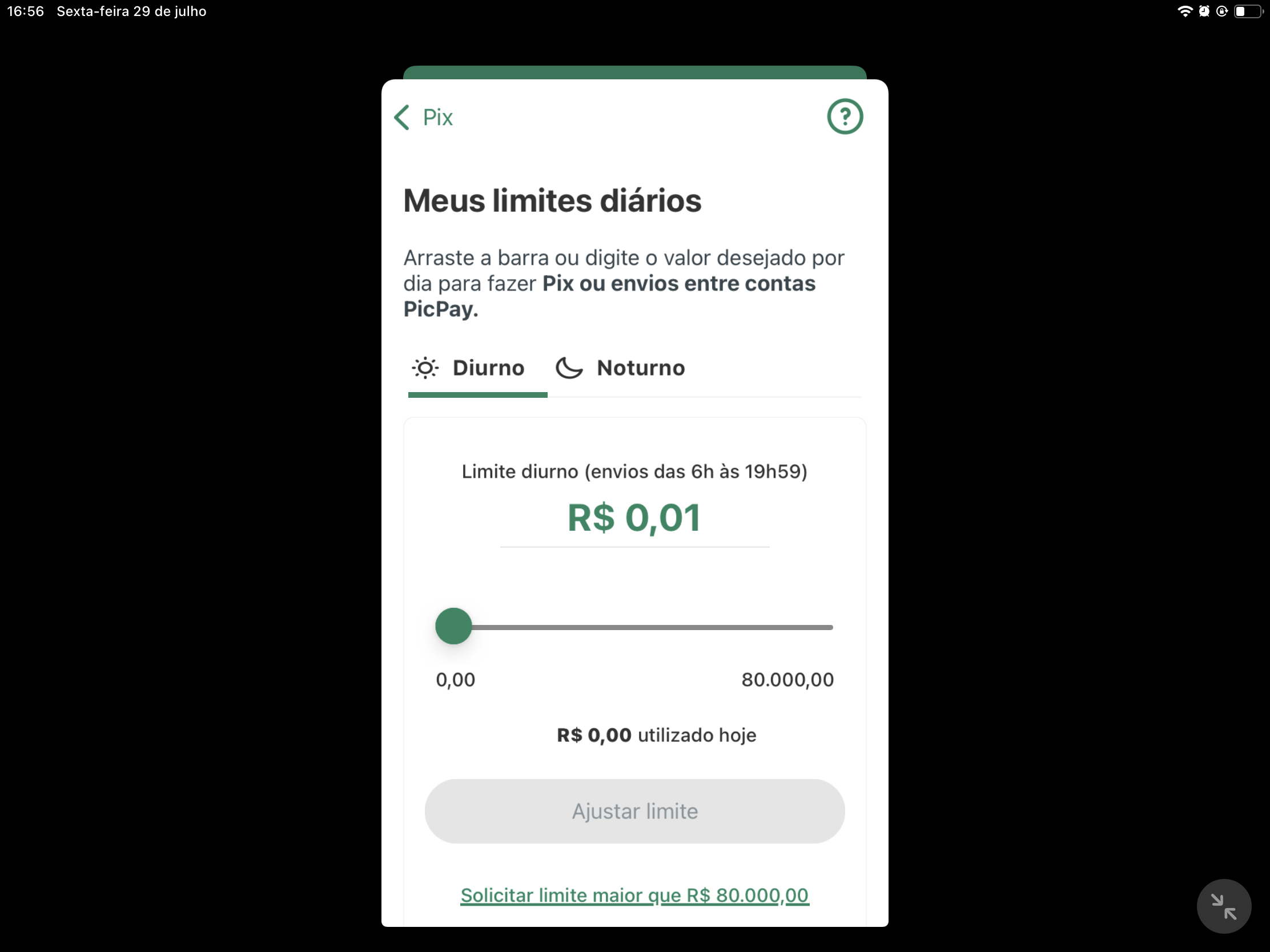

A ironia é que o NEON resolveu parcialmente meu problema, mas o PIX fica no valor que vc quiser e sem espera.

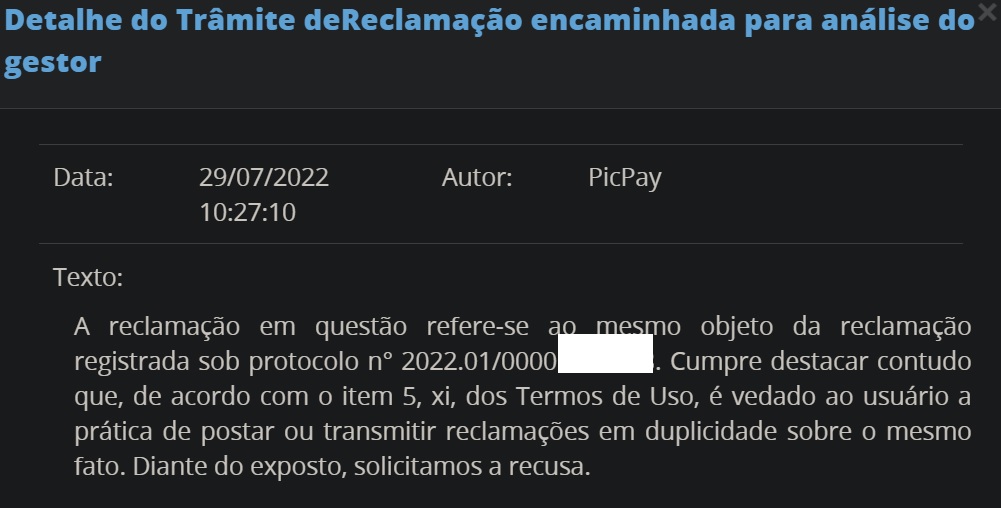

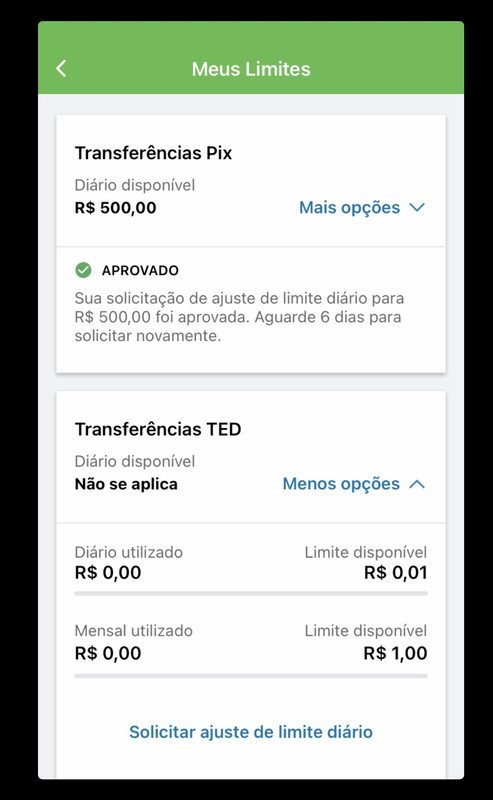

Mas o Picpay (entre outros, como Nubank) não deixa vc limitar TED/boletos, mas respeita o prazo das 24h pra subir PIX.

Se o MERDIL não fosse esta bagunça em que nego faz o que quer, com certeza muitos problemas seriam evitados.