Resumo do relatório trimestral da AMD

AMD decolando

CEO da AMD: 'nosso objetivo é trazer o melhor da computação para a indústria'

"Nossa visão de mundo enquanto eu falava sobre computação heterogênea - essa será a onda do futuro. Você verá que existem muitas tecnologias diferentes necessárias e a AMD está montando essas soluções para nossos clientes e parceiros. "

finance.yahoo.com

finance.yahoo.com

www.nextplatform.com

www.nextplatform.com

O que a Intel chama de “digestão da nuvem” como a causa da retração massiva nos gastos em seu Grupo de Data Center está cada vez mais parecendo um caso de “indigestão Epyc” para a Intel, não para os hiperscalers e construtores de nuvem. E o alto escalão da Intel deveria estar agradecendo aos céus por sua boa sorte, pois a capacidade para processos de fabricação avançados foi severamente restringida ao mesmo tempo que a Intel lutava para fazer seu chip de servidor funcionar. Se não fosse esse o caso, a AMD poderia estar realmente limpando os clocks de CPU da Intel.

No primeiro trimestre encerrado em março, a AMD estava atingindo todos os cilindros, com seus negócios de cliente, servidor e console de jogos todos crescendo significativamente ano a ano, bem como sequencialmente, entregando um impressionante crescimento de receita de 92,9%, para US $ 3,45 bilhões , e um incrível aumento de 3,4 vezes no lucro líquido, para US $ 555 milhões. Todos esses bons negócios ajudaram a AMD a aumentar sua reserva de caixa em 2,3 vezes para US $ 3,12 bilhões, o que ajuda a amortecer o golpe na aquisição pendente de US $ 35 bilhões da fabricante de FPGA Xilinx . Quando você começa a usar “X” em vez de “por cento” nos números que se movem para cima e para a direita, é sempre um bom sinal.

Mas. Em uma ligação com analistas de Wall Street discutindo os resultados financeiros, Lisu Su, CEO da AMD, disse que a AMD conseguiu negociar mais capacidade com a TSMC e foi capaz de aumentar sua previsão de receita para o ano em $ 1,2 bilhão a $ 1,3 bilhão - a maioria do qual pensamos que vai sair da pele da Intel em CPUs cliente e servidor.

Na frente do servidor, é fácil presumir que todo o sucesso da AMD veio do lançamento da terceira geração de processadores Epyc “Milan”, mas esse não é o caso de acordo com Su, que disse na ligação que as vendas de CPU para servidores foram “Mais Roma pesou no primeiro trimestre em comparação com Milão, mas houve um bom crescimento em ambos”. Indo para o segundo trimestre, a AMD está projetando um “bom crescimento” para Roma e Milão, com o crescimento de Milão acelerando, e no terceiro trimestre o Milan cruzará e contornará Roma. É sempre melhor ter duas coisas para vender, e o preço entre as duas gerações funciona por conta própria com descontos nas coisas mais antigas e prêmios nas novas, conforme necessário.

Ao falar especificamente sobre dinheiro para chips de servidor, Su disse que as vendas de CPU Epyc mais do que dobraram ano após ano e cresceram em uma "forte porcentagem de dois dígitos" sequencialmente a partir do quarto trimestre de 2020. Cada lançamento Epyc aumentou mais rápido do que o anterior, e Su acrescentou que “2021 marca um ponto de inflexão em termos de escala, suporte ao ecossistema e adoção pelo cliente dos processadores Epyc e Instinct”. Ela acrescentou que as receitas gerais de produtos de datacenter mais do que dobraram desde o ano passado e representaram uma "alta porcentagem de adolescentes" da receita geral, e que as receitas de datacenter crescerão mais rápido do que a AMD geral à medida que avançamos até 2021.

No trimestre, o grupo de Computação e Gráficos da AMD registrou vendas de US $ 2,1 bilhões, um aumento de 46%, com lucro operacional de US $ 485 milhões, um aumento de 85,1%. Os negócios Enterprise, Embedded e Semi-Custom aumentaram 3,9X para US $ 1,35 bilhão com a força das vendas de CPU Eypc, mas também em algumas vendas de aceleradores de GPU Instinct (que acreditamos ter diminuído ano a ano) e vendas de chips de console de jogos ( que achamos que diminuíram um pouco).

Se pegarmos o que Su disse e, em seguida, aplicarmos alguma mágica de modelo a ele, calculamos que as vendas totais do datacenter da AMD aumentaram 104,4 por cento, para US $ 675 milhões no primeiro trimestre, o que representou um aumento de 9,5 por cento sequencialmente a partir do quarto trimestre de 2020. Achamos que as vendas de CPU Epyc aumentaram 141% ano a ano, para US $ 608 milhões, um aumento de 11,7% sequencialmente, e as vendas da GPU Instinct, bem como algumas GPUs de visualização agrupadas no número do datacenter, caíram 14,1%, para US $ 67 milhões.

Vamos nos divertir com a matemática agora. As vendas de CPU Epyc da AMD aumentaram US $ 356 milhões em nossa matemática comparando o primeiro trimestre de 2020 com o primeiro trimestre de 2021, e as vendas do Grupo de data center da Intel ficaram abaixo de US $ 1,43 bilhão. Parte do declínio da receita da Intel se deve ao aumento da concorrência de preços da AMD (e alguns de servidores Arm desenvolvidos internamente na Amazon Web Services), e parte disso se deve ao fato de que a perda de uma venda de CPU também tira as vendas de chipset e, em alguns casos, um venda de placa-mãe, então há um efeito multiplicativo.

Nosso ponto é que um dólar ganho pela AMD não é um dólar perdido para a Intel - são muitos dólares perdidos.

O efeito da AMD na receita operacional é muito mais dramático. É difícil alocar a receita operacional para as vendas de CPU Epyc, mas o grupo Compute and Graphics, que vende CPUs e APUs para clientes, bem como placas gráficas, está gerando uma receita operacional de cerca de 60%.

A receita operacional da Intel no Data Center Group caiu espantosos US $ 2,22 bilhões ano a ano no primeiro trimestre de 2021. Cada dólar em receita operacional que a AMD ganhou custou à Intel cerca de 11 vezes esse valor em receita operacional perdida. Você tem que ajustar isso para aumentar os custos em processos de 10 nanômetros e 7 nanômetros para a linha Xeon e outros fatores. Mas, mesmo assim, o efeito AMD poderia ser uma redução de 5 vezes na receita operacional do Grupo de Data Center da Intel para cada dólar ganho pela AMD. E nas receitas puras apenas de CPU, isso poderia ser contra um multiplicador de receita de 2X a 3X, que é a diferença no preço de tabela que a Intel desfrutou em relação ao Epycs nos últimos dois anos.

Isso significa que cada dólar de CPU que a AMD ganha prejudica a Intel em 2X a 3X, e então quando outros fatores são acrescentados - vendas perdidas de NIC, vendas de FPHA perdidas, vendas de placas-mãe perdidas,

Isso é o que esperávamos e conversávamos há seis anos, quando a AMD disse que voltaria ao ringue de servidores. E parece que é isso que está acontecendo.

AMD decolando

CEO da AMD: 'nosso objetivo é trazer o melhor da computação para a indústria'

"Nossa visão de mundo enquanto eu falava sobre computação heterogênea - essa será a onda do futuro. Você verá que existem muitas tecnologias diferentes necessárias e a AMD está montando essas soluções para nossos clientes e parceiros. "

AMD CEO: 'our goal is to bring the best of computing to the industry'

Yahoo Finance’s Brian Sozzi speaks with AMD CEO, Dr. Lisa Su, about the company’s latest quarter, product portfolio, outlook, what she's seeing in the chip sector, and much more.

AMD ATINGE A INTEL ABAIXO DA CINTURA NA CARTEIRA DO DATACENTER

AMD Hits Intel Below The Belt In The Datacenter Wallet

What Intel calls “cloud digestion” as the cause of the massive pullback in spending in its Data Center Group is looking more and more like a case of “Epyc

www.nextplatform.com

O que a Intel chama de “digestão da nuvem” como a causa da retração massiva nos gastos em seu Grupo de Data Center está cada vez mais parecendo um caso de “indigestão Epyc” para a Intel, não para os hiperscalers e construtores de nuvem. E o alto escalão da Intel deveria estar agradecendo aos céus por sua boa sorte, pois a capacidade para processos de fabricação avançados foi severamente restringida ao mesmo tempo que a Intel lutava para fazer seu chip de servidor funcionar. Se não fosse esse o caso, a AMD poderia estar realmente limpando os clocks de CPU da Intel.

No primeiro trimestre encerrado em março, a AMD estava atingindo todos os cilindros, com seus negócios de cliente, servidor e console de jogos todos crescendo significativamente ano a ano, bem como sequencialmente, entregando um impressionante crescimento de receita de 92,9%, para US $ 3,45 bilhões , e um incrível aumento de 3,4 vezes no lucro líquido, para US $ 555 milhões. Todos esses bons negócios ajudaram a AMD a aumentar sua reserva de caixa em 2,3 vezes para US $ 3,12 bilhões, o que ajuda a amortecer o golpe na aquisição pendente de US $ 35 bilhões da fabricante de FPGA Xilinx . Quando você começa a usar “X” em vez de “por cento” nos números que se movem para cima e para a direita, é sempre um bom sinal.

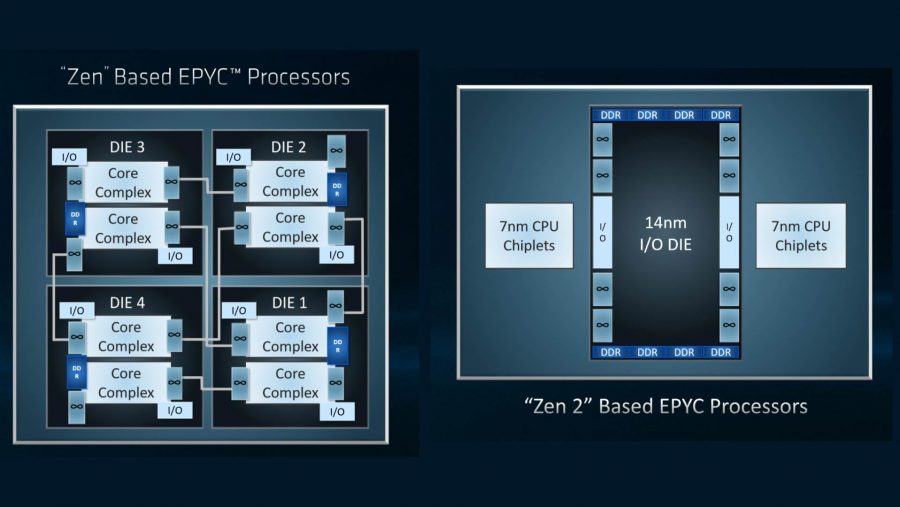

Afirmamos por anos que a própria AMD estava um pouco receosa de se comprometer demais com seus contratos de fornecimento de wafer com a Taiwan Semiconductor Manufacturing Corp, especialmente devido à sua história durante a era do chip de servidor Opteron com sua própria fundição e sua divisão na GlobalFoundries, quando levou alguns grandes sucessos financeiros para negociar acordos de fornecimento de wafer enquanto a Intel estava intensificando o ataque ao servidor Xeon durante e após a Grande Recessão.

Na frente do servidor, é fácil presumir que todo o sucesso da AMD veio do lançamento da terceira geração de processadores Epyc “Milan”, mas esse não é o caso de acordo com Su, que disse na ligação que as vendas de CPU para servidores foram “Mais Roma pesou no primeiro trimestre em comparação com Milão, mas houve um bom crescimento em ambos”. Indo para o segundo trimestre, a AMD está projetando um “bom crescimento” para Roma e Milão, com o crescimento de Milão acelerando, e no terceiro trimestre o Milan cruzará e contornará Roma. É sempre melhor ter duas coisas para vender, e o preço entre as duas gerações funciona por conta própria com descontos nas coisas mais antigas e prêmios nas novas, conforme necessário.

Ao falar especificamente sobre dinheiro para chips de servidor, Su disse que as vendas de CPU Epyc mais do que dobraram ano após ano e cresceram em uma "forte porcentagem de dois dígitos" sequencialmente a partir do quarto trimestre de 2020. Cada lançamento Epyc aumentou mais rápido do que o anterior, e Su acrescentou que “2021 marca um ponto de inflexão em termos de escala, suporte ao ecossistema e adoção pelo cliente dos processadores Epyc e Instinct”. Ela acrescentou que as receitas gerais de produtos de datacenter mais do que dobraram desde o ano passado e representaram uma "alta porcentagem de adolescentes" da receita geral, e que as receitas de datacenter crescerão mais rápido do que a AMD geral à medida que avançamos até 2021.

Isso significa que o datacenter pode ser tão alto como 25 por cento das vendas, pensamos, quando a AMD sai de 2020. Isso está começando do zero cinco anos atrás, e isso é notável e, sempre acreditamos,

No trimestre, o grupo de Computação e Gráficos da AMD registrou vendas de US $ 2,1 bilhões, um aumento de 46%, com lucro operacional de US $ 485 milhões, um aumento de 85,1%. Os negócios Enterprise, Embedded e Semi-Custom aumentaram 3,9X para US $ 1,35 bilhão com a força das vendas de CPU Eypc, mas também em algumas vendas de aceleradores de GPU Instinct (que acreditamos ter diminuído ano a ano) e vendas de chips de console de jogos ( que achamos que diminuíram um pouco).

Se pegarmos o que Su disse e, em seguida, aplicarmos alguma mágica de modelo a ele, calculamos que as vendas totais do datacenter da AMD aumentaram 104,4 por cento, para US $ 675 milhões no primeiro trimestre, o que representou um aumento de 9,5 por cento sequencialmente a partir do quarto trimestre de 2020. Achamos que as vendas de CPU Epyc aumentaram 141% ano a ano, para US $ 608 milhões, um aumento de 11,7% sequencialmente, e as vendas da GPU Instinct, bem como algumas GPUs de visualização agrupadas no número do datacenter, caíram 14,1%, para US $ 67 milhões.

Vamos nos divertir com a matemática agora. As vendas de CPU Epyc da AMD aumentaram US $ 356 milhões em nossa matemática comparando o primeiro trimestre de 2020 com o primeiro trimestre de 2021, e as vendas do Grupo de data center da Intel ficaram abaixo de US $ 1,43 bilhão. Parte do declínio da receita da Intel se deve ao aumento da concorrência de preços da AMD (e alguns de servidores Arm desenvolvidos internamente na Amazon Web Services), e parte disso se deve ao fato de que a perda de uma venda de CPU também tira as vendas de chipset e, em alguns casos, um venda de placa-mãe, então há um efeito multiplicativo.

A Intel pode contrabalançar isso lançando placas de interface de rede ou FPGAs em uma venda de CPU e chipset por um pacote maior, mas a um preço muito mais reduzido.

E, como já dissemos, isso estabelece um novo teto para os preços e o dinheiro por unidade nunca mais volta. Nunca . Pergunte às empresas de servidores RISC / Unix fracassadas da Sun Microsystems e da Hewlett Packard.

O efeito da AMD na receita operacional é muito mais dramático. É difícil alocar a receita operacional para as vendas de CPU Epyc, mas o grupo Compute and Graphics, que vende CPUs e APUs para clientes, bem como placas gráficas, está gerando uma receita operacional de cerca de 60%.

Achamos que as GPUs Instinct e CPUs Epyc estão provavelmente em torno de 50 por cento, que é o pico da Intel no Grupo de Data Center, de modo que deve ser da ordem de US $ 304 milhões no primeiro trimestre de 2021, contra cerca de US $ 126 milhões no primeiro trimestre de 2020. Isso é um incremento $ 178 milhões em receita operacional. Se a receita operacional for maior porque a AMD cobra um preço mais justo para começar, tudo bem. Chame isso de um aumento de $ 200 milhões na receita operacional relacionada às CPUs Epyc.

A receita operacional da Intel no Data Center Group caiu espantosos US $ 2,22 bilhões ano a ano no primeiro trimestre de 2021. Cada dólar em receita operacional que a AMD ganhou custou à Intel cerca de 11 vezes esse valor em receita operacional perdida. Você tem que ajustar isso para aumentar os custos em processos de 10 nanômetros e 7 nanômetros para a linha Xeon e outros fatores. Mas, mesmo assim, o efeito AMD poderia ser uma redução de 5 vezes na receita operacional do Grupo de Data Center da Intel para cada dólar ganho pela AMD. E nas receitas puras apenas de CPU, isso poderia ser contra um multiplicador de receita de 2X a 3X, que é a diferença no preço de tabela que a Intel desfrutou em relação ao Epycs nos últimos dois anos.

Isso significa que cada dólar de CPU que a AMD ganha prejudica a Intel em 2X a 3X, e então quando outros fatores são acrescentados - vendas perdidas de NIC, vendas de FPHA perdidas, vendas de placas-mãe perdidas,

Isso é o que esperávamos e conversávamos há seis anos, quando a AMD disse que voltaria ao ringue de servidores. E parece que é isso que está acontecendo.

.png)