Com exceção de operações/aplicações com otimizações bem específicas para Intel (especialmente em rede/backbone) muito disso ainda é cultural, infelizmente.O que os servidores veem tanto em Intel? eu li no TPU que eles até iriam aguardar os cpu's novos da Intel (Ice Lake), mas não vão pra AMD de jeito nenhum.

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

[TÓPICO DEDICADO] INTEL Comet / Rocket / Alder / Raptor Lake

- Iniciador de Tópicos brender

- Data de Início

Além do que o @neo666 disse, tem o fato de acordos/contratos e descontos para clientes em situações de upgrade, além de empresas mudando suas políticas de preço favorecendo a Intel (como o VMWare que, após o aumento de adoção do EPYC nos servidores, mudou a política de preços e passou a cobrar por núcleos ao invés de sockets).O que os servidores veem tanto em Intel? eu li no TPU que eles até iriam aguardar os cpu's novos da Intel (Ice Lake), mas não vão pra AMD de jeito nenhum.

---

Mais informações do Rocketlake: Clocks e um vago score no CB20.

| Modelo | Núcleo/Threads | Clock Base | Clock Turbo (All-core) | Clock Turbo (Single-core) |

|---|---|---|---|---|

| i9 11900K | 8/16 | ? | 4.8GHz | 5.3GHz (TVB) / 5.2GHz (TB3.0) |

| i7 11700K | 8/16 | ? | 4.7GHz | 5.0GHz (TB3.0) |

| i5 11600K | 6/12 | ? | 4.6GHz | 4.9GHz (TB2.0) |

| i5 11400 | 6/12 | ? | 4.2GHz | 4.4GHz (TB2.0) |

Como o MebiuW já tinha dito, é bem provável que não veremos Rocketlake mais fraco que o 11400, pois os i3 para baixo serão Cometlake-Refresh, e esse vazamento reforça isso com um "esses são todos os RKL QS". Quanto à pontuação no CineBench20: Entre 610 e 619, Single-thread funcionando a 5GHz (para efeito de comparação, o 10900K a 5.3GHz faz 539 pontos), o que faz essa uArch brigar com a Zen3 em ~4.7GHz, possivelmente confirmando que o IPC dos Core 11000 será menor que o dos Ryzen 5000 (ao menos pelo CB20). A briga vai ser boa

")

Última edição:

Uma pena estarem usando a marca i9 e i7 pra CPUs com mesmo número de núcleos. Fica mais confuso.

Modelo Núcleo/Threads Clock Base Clock Turbo (All-core) Clock Turbo (Single-core) i9 11900K 8/16 4.8GHz 5.3GHz (TVB) / 5.2GHz (TB3.0) i7 11700K 8/16 4.7GHz 5.0GHz (TB3.0) i5 11600K 6/12 4.6GHz 4.9GHz (TB2.0) i5 11400 6/12 4.2GHz 4.4GHz (TB2.0)

Para mim o Core i9 é totalmente inútil desse jeito que está, apenas um i7 com mais clock (melhor binning). A Intel podia deixar esse patamar para um i7 11700KS, ou trazer um i7 10800K e pronto, mas fazer isso com a linha i9, além de desesperado, acaba desvalorizando a força do nome.Uma pena estarem usando a marca i9 e i7 pra CPUs com mesmo número de núcleos. Fica mais confuso.

EDIT: Sei que é off-topic, mas é apenas para mostrar que a Intel anda com decisões estranhas em todas as áreas: Foi confirmada a venda da sua divisão de NAND (basicamente, sua divisão de SSD e memória, incluindo as patentes, fábrica e empregados) para a SKHynx por 9 bilhões.

SK hynix to Acquire Intel NAND Memory Business - SK hynix Newsroom

SEOUL, Republic of Korea and SANTA CLARA, Calif., Oct. 20, 2020

news.skhynix.com

news.skhynix.com

Última edição:

Concordo plenamente.Para mim o Core i9 é totalmente inútil desse jeito que está, apenas um i7 com mais clock (melhor binning). A Intel podia deixar esse patamar para um i7 11700KS, ou trazer um i7 10800K e pronto, mas fazer isso com a linha i9, além de desesperado, acaba desvalorizando a força do nome.

Até hoje acho que a marca i9 foi um erro, só enfraqueceu a marca i7.

O que estou percebendo é que a Intel está sim atrás em se tratando de uArch perante a AMD só pela análise onde vc percebe que eles estão mais preocupados em aumentar o clock para melhorar seu IPC do que definitivamente mudar de uArch. Isso me lembra os Pentium 4 quando a Intel "forçava" clocks altos para promover seu produto como sendo o melhor e o consumo e desempenho não eram tudo isso. Claro, os atuais Core não se parecem com isso em perder desempenho, mas certamente consumirão mais e sem nenhuma novidade decente.

Duvido mto que mude algo realmente pra valer na Inter pelos próximos dois anos dado o que se vê hj e pela demora em diminuir sua litografia e criar uma nova uArch.

Duvido mto que mude algo realmente pra valer na Inter pelos próximos dois anos dado o que se vê hj e pela demora em diminuir sua litografia e criar uma nova uArch.

Para mim o Core i9 é totalmente inútil desse jeito que está, apenas um i7 com mais clock (melhor binning). A Intel podia deixar esse patamar para um i7 11700KS, ou trazer um i7 10800K e pronto, mas fazer isso com a linha i9, além de desesperado, acaba desvalorizando a força do nome.

EDIT: Sei que é off-topic, mas é apenas para mostrar que a Intel anda com decisões estranhas em todas as áreas: Foi confirmada a venda da sua divisão de NAND (basicamente, sua divisão de SSD e memória, incluindo as patentes, fábrica e empregados) para a SKHynx por 9 bilhões.

SK hynix to Acquire Intel NAND Memory Business - SK hynix Newsroom

SEOUL, Republic of Korea and SANTA CLARA, Calif., Oct. 20, 2020

DESTAQUES DA NOTÍCIA

- SK hynix pagará US $ 9 bilhões pelo negócio de memória e armazenamento Intel NAND, que inclui o negócio de SSD NAND, o negócio de componente e wafer NAND e a instalação de fabricação de memória NAND de Dalian na China.

- O SK hynix visa aumentar a competitividade de suas soluções flash NAND como uma das empresas líderes globais de semicondutores e aumentar o ecossistema de memória para o benefício de clientes, parceiros, funcionários e acionistas.

- A Intel manterá seu negócio Intel ® Optane ™ e pretende investir o produto da transação em prioridades de crescimento de longo prazo.

SK hynix e Intel anunciaram hoje que assinaram um acordo em 20 de outubro, KST, sob o qual SK hynix iria adquirir os negócios de armazenamento e memória NAND da Intel por US $ 9 bilhões.

A transação inclui os negócios de SSD da NAND, os negócios de componentes e wafer NAND e a instalação de fabricação de memória NAND de Dalian na China. A Intel manterá seu negócio distinto Intel ® Optane TM .

IPC não aumenta com clock mas entendi seu ponto. A questão não é falta de preocupação, ou de interesse, e sim o resultado de um acúmulo de erros, atrasos e soberba. Na época do Pentium 4 ela não queria ir para frente porque estava pagando às OEM para não comprarem processadores da AMD, e assim conseguiu tempo e dinheiro o suficiente para lançar a linha Core; Agora esse tipo de jogada não funciona, então enquanto os 10nm não melhoram o que pode ser feito é enfiar clock.O que estou percebendo é que a Intel está sim atrás em se tratando de uArch perante a AMD só pela análise onde vc percebe que eles estão mais preocupados em aumentar o clock para melhorar seu IPC do que definitivamente mudar de uArch. Isso me lembra os Pentium 4 quando a Intel "forçava" clocks altos para promover seu produto como sendo o melhor e o consumo e desempenho não eram tudo isso. Claro, os atuais Core não se parecem com isso em perder desempenho, mas certamente consumirão mais e sem nenhuma novidade decente.

Duvido mto que mude algo realmente pra valer na Inter pelos próximos dois anos dado o que se vê hj e pela demora em diminuir sua litografia e criar uma nova uArch.

Mudar uma uArch envolve uma força de trabalho imensa, e isso leva muito tempo, tanto que a AMD precisou segurar os FX por quase 5 anos enquanto o Zen estava sendo desenvolvido. A Intel não esperava que a AMD acordasse e por isso os planos de longa data dela era apenas de melhorar a uArch Core pouco a pouco, de acordo com o nó vigente. Quando os 10nm se mostraram péssimos em rendimento a Intel foi obrigada a fazer um refresh do Skylake, pois suas uArch eram atreladas aos nós, e de quebra a AMD acordou, com uma uArch muito mais enxuta, de alta eficiência e com muito potencial... o que sobrou para a Intel? Rever seus planos.

Primeiro foi desistir dos 10nm originais e simplifica-lo, ele era ambicioso demais; Depois foi desatrelar suas uArch de nós vigentes, possibilitando back-ports; Depois melhorar os 10nm ao ponto de torná-lo possível no desktop (grande die, grandes clocks) e, ao mesmo tempo, desenvolver o sucessor da uArch Core, enquanto continua lançando as iterações planejadas restantes, tudo isso ao mesmo tempo enquanto a AMD vai crescendo no desktop e esmagando em desempenho nos servidores.

Agora com os 10nm mais ou menos estabilizados e a possibilidade de back-port a Intel poderá começar a correr atrás do prejuízo, e o Rocketlake é o primeiro passo desajeitado nesse rumo, porque o ganho de clock em relação ao Cometlake é basicamente nulo, assim como sua eficiência energética, mas o ganho no IPC é válido e muito bem vindo (10900K em 5.3GHz faz 531 no CB20 ST, esse 11900K faz ~615 em 5GHz). Após ele teremos o Alderlake que finalmente será em 10nm (reduzindo o consumo) e virá com mais outro ganho de IPC acima dos 10% (se realmente for GoldenCove), podendo tomar a liderança em Single-thread de volta caso a AMD durma no ponto (já se sabe que após o Zen3 virá o Zen3+, Warhol, e não o Zen4). O próximo salto em eficiência energética da Intel só quando os 7nm aparecerem, então ela está fazendo o que pode para conseguir retomar o que perdeu, no ritmo que pode para não deixar mais na cara do que já está de que é tudo um plano B emergencial.

A pergunta que fica é: Quando a uArch P6, de 1995, será realmente aposentada? Porque a Core, SandyBridge e SunnyCove são todas derivações dela

Eu coloquei no meu ponto de melhora no IPC não a parte de vc otimizar sua instruções com novos códigos para que o CPU lide melhor em cada ciclo etc e sim que aumentando a frequência do CPU vc terá um ganho dele indiretamente, pois está elevando seus parâmetros de processamento, se esse ganho é irrisório ou não vai de como foi feito. Mas sim, SÓ aumentando a frequência não é o santo graal de ter ganhos no IPC.IPC não aumenta com clock

Nessa parte SOBRE A INTEL eu preciso discordar no pensamento no que diz respeito a tempo. Pois, estamos ai há quatro anos desde o primeiro lançamento dos Ryzen e indo para cinco anos, não é possível que nesse intervalo a Intel não estivesse planejando introduzir uma nova arquitetura em seus CPUs ou msm pegar aquelas que estavam na gaveta e colocado novamente em cima da mesa. Até pq estamos falando de uma empresa com maior capital de giro e P&D perante a AMD. Sabemos claramente que criar algo novo no mercado leva tempo e dinheiro. Tempo ela já está acumulando ao postergar o msm CPU durante anos por conta do processo de litografia estar estagnado por problemas técnicos no nó de 10nm. Já dinheiro, bem... ela tem de sobra.Mudar uma uArch envolve uma força de trabalho imensa, e isso leva muito tempo, tanto que a AMD precisou segurar os FX por quase 5 anos enquanto o Zen estava sendo desenvolvido.

O papo dos 10nm eu já ouço desde quando ela ainda nem tinha lançado o Skylake e todo o papo que seria algo "revolucionário". Se ocorreu tudo isso então foi erro de estratégia da Intel em vários pontos, mas o principal foi achar que tudo isso caberia num nó e com as tecnologias que estavam sendo desenvolvidos os 10nm. Não à toa que gerou uma "crise" lá dentro e só agora vemos produtos em 10nm, porém somente para laptops (e msm assim com desempenho mto bom por somente serem 4/8).Primeiro foi desistir dos 10nm originais e simplifica-lo, ele era ambicioso demais; Depois foi desatrelar suas uArch de nós vigentes, possibilitando back-ports; Depois melhorar os 10nm ao ponto de torná-lo possível no desktop (grande die, grandes clocks) e, ao mesmo tempo, desenvolver o sucessor da uArch Core, enquanto continua lançando as iterações planejadas restantes, tudo isso ao mesmo tempo enquanto a AMD vai crescendo no desktop e esmagando em desempenho nos servidores.

No mundo da engenharia sempre falam a seguinte mensagem "Não precisa reinventar a roda para criar algo novo", basta achar uma lacuna de algum possível aperfeiçoamento dentro da roda para conseguir ter invenções boas e úteis. Todas as aventuras da Intel em mudar por completo sua uArch deram errado (os próprios Core atuais são baseados lá do que foi o Pentium 3 dps do fiasco do Pentium 4 e o famigerado Pentium D e nem digo aquela arquitetura Itanium para servidores).A pergunta que fica é: Quando a uArch P6, de 1995, será realmente aposentada? Porque a Core, SandyBridge e SunnyCove são todas derivações dela

Claro, se ela quiser realmente mudar sua uArch eu acharia uma boa, mas será que ela é capaz de bater a mão no peito e prosseguir com isso? Pois o tanto de códigos legados que essa arquitetura atual carrega em "prol" da retrocompatibilidade se tornará um problema inviável lá na frente. Eu sinceramente torço para que ou AMD ou Intel tomem o primeiro passo como a Apple está fazendo, trocando de SoC e o que for antigo ficará no museu, pois o mundo evolui.

Enfim, é um desabafo meu na Intel que parece que estou jogando em cima de vc Dayllann, mas é pq só de pensar no atraso que a Intel fez dps dos Sandy Bridges com CPU requentado e mantendo 4/8 por anos e olhando agora como está o mercado e como poderia estar se não fosse a crise da AMD (e uma boa parte da culpa nela tmb), já era pra estarmos falando de CPU de 16 núcleos como se fala em 8 agora.

5G, GPU e IA é mais importante do que memória NAND barata em um país instável onde o US não quer que suas empresas fiquem.Para mim o Core i9 é totalmente inútil desse jeito que está, apenas um i7 com mais clock (melhor binning). A Intel podia deixar esse patamar para um i7 11700KS, ou trazer um i7 10800K e pronto, mas fazer isso com a linha i9, além de desesperado, acaba desvalorizando a força do nome.

EDIT: Sei que é off-topic, mas é apenas para mostrar que a Intel anda com decisões estranhas em todas as áreas: Foi confirmada a venda da sua divisão de NAND (basicamente, sua divisão de SSD e memória, incluindo as patentes, fábrica e empregados) para a SKHynx por 9 bilhões.

SK hynix to Acquire Intel NAND Memory Business - SK hynix Newsroom

SEOUL, Republic of Korea and SANTA CLARA, Calif., Oct. 20, 2020

5G ela já pulou fora da metade da fatia, GPU ela já desistiu antes mesmo de começar e IA nem ela mesmo sabe para onde vai. NAND é barato, gera uma receita garantida, atrai acionistas mas precisa de investimento constante, logo essa decisão não era muito esperada, até por causa da memória 3D Xpoint (que ela vendeu para a Micron) e do Optane (que não foi vendido), além é claro da receita de 2.8bi que a divisão rendeu na primeira metade desse ano.5G, GPU e IA é mais importante do que memória NAND barata em um país instável onde o US não quer que suas empresas fiquem.

Bem, 7bi de uma só vez, e até 2025 mais 2bi é algo bom, não só por causa do dinheiro mas porque é uma divisão a menos para se preocupar e focar, mas penso que a decisão da Intel tem a ver com um pensamento interno dela, de que "se não for para dominar o segmento, porque se manter nele?", e a iminente crise no setor NAND (para quem não lembra ou é jovem demais, aconteceu algo parecido lá no final da década de 80 / início da década de 90, onde a Intel e várias outras empresas venderam suas divisões de DRAM por causa da alta concorrência e esquema de "dumping" de empresas japonesas), logo o caminho que a Intel seguiu poderá ser o de mais empresas nesse ramo.

Sim, exatamente, ela não estava planejando, ela ignorava completamente a possibilidade da AMD vir com algo que competisse com a uArch Core, e nem o Zen/Zen+ fez ela pensar em se mexer nessa área (ela aumentou a contagem de núcleos, mas não priorizou/acelerou o desenvolvimento da uArch Cove). A Intel comprou tantas outras empresas e se ramificou em tantos campos que esqueceu de inovar no ramo de CPUs x86 porque, para ela, não havia necessidade porque não havia concorrência. O resultado é o que dissemos mais o que vemos, e por mais demorada que for sua retomada a Intel ainda pode se dar ao luxo de ter um grande mindshare e acordos gordos com OEMs no desktop,, mobile e server.Nessa parte SOBRE A INTEL eu preciso discordar no pensamento no que diz respeito a tempo. Pois, estamos ai há quatro anos desde o primeiro lançamento dos Ryzen e indo para cinco anos, não é possível que nesse intervalo a Intel não estivesse planejando introduzir uma nova arquitetura em seus CPUs ou msm pegar aquelas que estavam na gaveta e colocado novamente em cima da mesa. Até pq estamos falando de uma empresa com maior capital de giro e P&D perante a AMD. Sabemos claramente que criar algo novo no mercado leva tempo e dinheiro. Tempo ela já está acumulando ao postergar o msm CPU durante anos por conta do processo de litografia estar estagnado por problemas técnicos no nó de 10nm. Já dinheiro, bem... ela tem de sobra.

Já são quase 5 anos de atraso nos 10nm, atrasou tanto que os 7nm deveriam aparecer em 2018 mas, veja bem... estratégia faltou dada várias crises e problemas de comando, vide Jim Keller que saiu por birra com seu superior, que acabou também sendo demitido. O problema maior da Intel é que grande parte de seus funcionários acharem que são superior a todas as outras empresas e que por isso eles não erram, eles só acham um caminho menos eficiente. Espero que com o 10nmSF e sua próxima geração a Intel consiga deixar o nó ao menos apresentável, como o de 22nm (que também rendeu problemas, mas não por tanto tempo), e assim competir novamente, mas... só daqui para 2022, no mínimo.O papo dos 10nm eu já ouço desde quando ela ainda nem tinha lançado o Skylake e todo o papo que seria algo "revolucionário". Se ocorreu tudo isso então foi erro de estratégia da Intel em vários pontos, mas o principal foi achar que tudo isso caberia num nó e com as tecnologias que estavam sendo desenvolvidos os 10nm. Não à toa que gerou uma "crise" lá dentro e só agora vemos produtos em 10nm, porém somente para laptops (e msm assim com desempenho mto bom por somente serem 4/8).

Sim, sou do ramo de engenharia (e de hardware) e esse mantra é complicado de ser seguido, tanto que a Intel vem apenas otimizando e reorganizando o que tem em mãos. E sim, o Core atual vem da uArch P5, na verdade vai na sua terceira reorganização (P5 -> PM/Core -> SandyBridge -> SunnyCove), e mesmo com uma base tão datada (P5 é de 1995) ela ainda consegue render muito bem, se não fosse pelo atraso dos 10nm e essa mania de 5GHz++ a uArch Cove estaria se saindo muito bem até sua substituta chegar.No mundo da engenharia sempre falam a seguinte mensagem "Não precisa reinventar a roda para criar algo novo", basta achar uma lacuna de algum possível aperfeiçoamento dentro da roda para conseguir ter invenções boas e úteis. Todas as aventuras da Intel em mudar por completo sua uArch deram errado (os próprios Core atuais são baseados lá do que foi o Pentium 3 dps do fiasco do Pentium 4 e o famigerado Pentium D e nem digo aquela arquitetura Itanium para servidores).

Claro, se ela quiser realmente mudar sua uArch eu acharia uma boa, mas será que ela é capaz de bater a mão no peito e prosseguir com isso? Pois o tanto de códigos legados que essa arquitetura atual carrega em "prol" da retrocompatibilidade se tornará um problema inviável lá na frente. Eu sinceramente torço para que ou AMD ou Intel tomem o primeiro passo como a Apple está fazendo, trocando de SoC e o que for antigo ficará no museu, pois o mundo evolui.

E quando eu falei de mudar de uArch estava me referindo a um design partido do zero dentro do atual x86-64, algo como a AMD fez com o Zen em relação ao K10 e Bulldozer, mas parece que a Intel não quer fazer isso para agora e sim remendar sua última modificação da Core com Atoms e emplacar como uma arquitetura híbrida, ao menos até sair do papel o projeto que o Keller estava fazendo (pelo pouco que se sabe, será a sucessora da uArch Core, feita do zero, marcada para chegar com os 5nm da Intel), e tem rumores de que esse projeto seja um x86 não legado. Só o tempo dirá se isso é verdade ou não.

Se a ARM conseguisse entrar no desktop e o x86 não fosse tão dominante, além disso que você disse, teríamos processadores híbridos e sistemas operacionais completamente funcionais em sistemas bem definidos de acordo com a demanda de cada usuário, mas só fica no pensamento essa possibilidade. O que é real, porém, é o atraso da Intel por culpa dela e suas decisões internas e a falta de concorrência que a AMD por anos, deveríamos ter CPUs com muitos núcleos e arquiteturas mais enxutas e eficientes, com o lado software acompanhando essa evolução competitiva. E quanto ao desabafo, que com que compartilhou, amo discussões em fóruns por causa disso, dá para opinar bem e entender a visão de cada um sobre tudoEnfim, é um desabafo meu na Intel que parece que estou jogando em cima de vc Dayllann, mas é pq só de pensar no atraso que a Intel fez dps dos Sandy Bridges com CPU requentado e mantendo 4/8 por anos e olhando agora como está o mercado e como poderia estar se não fosse a crise da AMD (e uma boa parte da culpa nela tmb), já era pra estarmos falando de CPU de 16 núcleos como se fala em 8 agora.

A Intel ainda está produzindo hardware relacionado a 5G.5G ela já pulou fora da metade da fatia, GPU ela já desistiu antes mesmo de começar e IA nem ela mesmo sabe para onde vai. NAND é barato, gera uma receita garantida, atrai acionistas mas precisa de investimento constante, logo essa decisão não era muito esperada, até por causa da memória 3D Xpoint (que ela vendeu para a Micron) e do Optane (que não foi vendido), além é claro da receita de 2.8bi que a divisão rendeu na primeira metade desse ano.

Bem, 7bi de uma só vez, e até 2025 mais 2bi é algo bom, não só por causa do dinheiro mas porque é uma divisão a menos para se preocupar e focar, mas penso que a decisão da Intel tem a ver com um pensamento interno dela, de que "se não for para dominar o segmento, porque se manter nele?", e a iminente crise no setor NAND (para quem não lembra ou é jovem demais, aconteceu algo parecido lá no final da década de 80 / início da década de 90, onde a Intel e várias outras empresas venderam suas divisões de DRAM por causa da alta concorrência e esquema de "dumping" de empresas japonesas), logo o caminho que a Intel seguiu poderá ser o de mais empresas nesse ramo.

Sim, exatamente, ela não estava planejando, ela ignorava completamente a possibilidade da AMD vir com algo que competisse com a uArch Core, e nem o Zen/Zen+ fez ela pensar em se mexer nessa área (ela aumentou a contagem de núcleos, mas não priorizou/acelerou o desenvolvimento da uArch Cove). A Intel comprou tantas outras empresas e se ramificou em tantos campos que esqueceu de inovar no ramo de CPUs x86 porque, para ela, não havia necessidade porque não havia concorrência. O resultado é o que dissemos mais o que vemos, e por mais demorada que for sua retomada a Intel ainda pode se dar ao luxo de ter um grande mindshare e acordos gordos com OEMs no desktop,, mobile e server.

Já são quase 5 anos de atraso nos 10nm, atrasou tanto que os 7nm deveriam aparecer em 2018 mas, veja bem... estratégia faltou dada várias crises e problemas de comando, vide Jim Keller que saiu por birra com seu superior, que acabou também sendo demitido. O problema maior da Intel é que grande parte de seus funcionários acharem que são superior a todas as outras empresas e que por isso eles não erram, eles só acham um caminho menos eficiente. Espero que com o 10nmSF e sua próxima geração a Intel consiga deixar o nó ao menos apresentável, como o de 22nm (que também rendeu problemas, mas não por tanto tempo), e assim competir novamente, mas... só daqui para 2022, no mínimo.

Sim, sou do ramo de engenharia (e de hardware) e esse mantra é complicado de ser seguido, tanto que a Intel vem apenas otimizando e reorganizando o que tem em mãos. E sim, o Core atual vem da uArch P5, na verdade vai na sua terceira reorganização (P5 -> PM/Core -> SandyBridge -> SunnyCove), e mesmo com uma base tão datada (P5 é de 1995) ela ainda consegue render muito bem, se não fosse pelo atraso dos 10nm e essa mania de 5GHz++ a uArch Cove estaria se saindo muito bem até sua substituta chegar.

E quando eu falei de mudar de uArch estava me referindo a um design partido do zero dentro do atual x86-64, algo como a AMD fez com o Zen em relação ao K10 e Bulldozer, mas parece que a Intel não quer fazer isso para agora e sim remendar sua última modificação da Core com Atoms e emplacar como uma arquitetura híbrida, ao menos até sair do papel o projeto que o Keller estava fazendo (pelo pouco que se sabe, será a sucessora da uArch Core, feita do zero, marcada para chegar com os 5nm da Intel), e tem rumores de que esse projeto seja um x86 não legado. Só o tempo dirá se isso é verdade ou não.

Se a ARM conseguisse entrar no desktop e o x86 não fosse tão dominante, além disso que você disse, teríamos processadores híbridos e sistemas operacionais completamente funcionais em sistemas bem definidos de acordo com a demanda de cada usuário, mas só fica no pensamento essa possibilidade. O que é real, porém, é o atraso da Intel por culpa dela e suas decisões internas e a falta de concorrência que a AMD por anos, deveríamos ter CPUs com muitos núcleos e arquiteturas mais enxutas e eficientes, com o lado software acompanhando essa evolução competitiva. E quanto ao desabafo, que com que compartilhou, amo discussões em fóruns por causa disso, dá para opinar bem e entender a visão de cada um sobre tudo

https://newsroom.intel.com/news-releases/5g-network-portfolio-launch/

"GPU ela já desisitu mesmo antes de começar", por que? isso é muito vago, não tem nem números de benchmarks de suas gpu's direito.

"IA ela nem sabe para onde vai"

https://newsroom.intel.com/news/intel-powers-first-satellite-ai/

https://www.intel.com/content/www/u...optimized-stack-to-accelerate-ai-success.html

https://newsroom.intel.com/news/int...tracking-technology-olympic-games-tokyo-2020/

"We just had an AI summit where all the leaders for AI were there, we have quite a few projects going on there, I mean Intel's a major player in AI already, like virtually every software stack runs on Xeon and we have quite a few projects going on. There's the advanced development stuff, there's nuts and bolts execution, there's process and methodology bring up. Yeah I have a fairly broad experience in the computer business. I'm a ‘no stone unturned’ technical kind of person – when we were in Haifa and I was bugging an engineer about the cleanliness of the fixture where the surface mount packages plug into the test boards. "

Jim Keller

Não entendi esta afirmativa também, se possível seja um pouco mais detalhado.

A demissão de Jim Keller não está 100% correlacionada com Murthy, são apenas boatos da indústria. O Jim Keller é conhecido por não ficar tanto tempo nas empresas, para mim isto é ingenuidade, surgiu um problema com o supervisor e ele apenas saiu e pronto? k.

Última edição:

A respeito do 5G eu falei que ela pulou fora da metade da fatia, que é o de Modems domésticos e Smartphones, mas continua com a outra metade que é a relacionada a data-centers, IoT e infraestrutura de rede.A Intel ainda está produzindo hardware relacionado a 5G.

https://newsroom.intel.com/news-releases/5g-network-portfolio-launch/

"GPU ela já desisitu mesmo antes de começar", por que? isso é muito vago, não tem nem números de benchmarks de suas gpu's direito.

"IA ela nem sabe para onde vai"

https://newsroom.intel.com/news/intel-powers-first-satellite-ai/

https://www.intel.com/content/www/u...optimized-stack-to-accelerate-ai-success.html

https://newsroom.intel.com/news/int...tracking-technology-olympic-games-tokyo-2020/

"We just had an AI summit where all the leaders for AI were there, we have quite a few projects going on there, I mean Intel's a major player in AI already, like virtually every software stack runs on Xeon and we have quite a few projects going on. There's the advanced development stuff, there's nuts and bolts execution, there's process and methodology bring up. Yeah I have a fairly broad experience in the computer business. I'm a ‘no stone unturned’ technical kind of person – when we were in Haifa and I was bugging an engineer about the cleanliness of the fixture where the surface mount packages plug into the test boards. "

Jim Keller

Não entendi esta afirmativa também, se possível seja um pouco mais detalhado.

A demissão de Jim Keller não está 100% correlacionada com Murthy, são apenas boatos da indústria. O Jim Keller é conhecido por não ficar tanto tempo nas empresas, para mim isto é ingenuidade, surgiu um problema com o supervisor e ele apenas saiu e pronto? k.

A respeito das GPUs tem rumores de que está rolando uma briga interna na divisão gráfica e que a Intel não está gostando do rumo que está tomando, e tio Bob está de olho nas divisões com pouca margem de lucro, vide o destino da divisão NAND. De forma concreta só se sabe que o DG3 foi cancelado, já de forma indireta está se falando que em 2023 a linha XE dedicada chegará ao fim, tendo rendido apenas duas gerações de GPUs dedicadas, tanto na linha HP (desktop e notebooks) quanto a HPC (server). A linha LP (mobile e iGPU), por outro lado, continuará de pé e evoluindo, então seria só mais uma desistência da Intel no ramo dedicado.

Exclusive: Arctic Sound Family, Ponte Vecchio, and the Future of Intel Xe Graphics

Technology Vision

Quando falei de que a Intel não sabia para onde levar sua divisão de IA me referi a projetos cancelados e alterados nessa área. Ela tinha criado um padrão (Flexpoint) e depois o abandonou em prol do BFloat, ai ela desiste de um projeto de quase 5 anos e milhões em investimento (Nervana) em favor da Habana e de quebra tem uma divisão inteira de FPGA para ML/IA e não dá importância a isso (Stratix NX se acha em canto nenhum). No caso ela está indo bem e liderando na parte de API, integração e software (o oneAPI será de suma importância se entregar o que promete), e desenvolvendo hardware mas não faz ele chegar com o impacto que ela dá a seus Xeon ou Optane, por exemplo, deixando sempre a impressão de que ela pode pular fora novamente, e afastando investidores.

Por fim, sei que foram boatos e que o Keller não passa muito tempo nos lugares que ele pisa, normalmente ele chega, faz seu trabalho e vai embora, mas o Murphy era famoso por ser cabeça dura e implicante, além de querer fazer sempre do jeito dele, mesmo que fosse um jeito errado, o próprio François Piednoel também confirmou isso, então pode sim ter um fundamento de verdade ai, nunca saberemos porém a verdade.

Se dedicar tanto e "investir" uma baita grana em P&D em um negócio que ela já vinha querendo entrar há anos e nunca conseguiu por desleixo novamente é o fim da picada. Por isso que não consigo levar a Intel a sério, inventam uma coisa nova que mtas vezes é legal e o abandona dois anos dps.A respeito das GPUs tem rumores de que está rolando uma briga interna na divisão gráfica e que a Intel não está gostando do rumo que está tomando, e tio Bob está de olho nas divisões com pouca margem de lucro, vide o destino da divisão NAND. De forma concreta só se sabe que o DG3 foi cancelado, já de forma indireta está se falando que em 2023 a linha XE dedicada chegará ao fim, tendo rendido apenas duas gerações de GPUs dedicadas, tanto na linha HP (desktop e notebooks) quanto a HPC (server). A linha LP (mobile e iGPU), por outro lado, continuará de pé e evoluindo, então seria só mais uma desistência da Intel no ramo dedicado.

Não sei como o Optane está vivo ainda, mas não dou dois anos a mais pra ela encerrar o projeto.

Como dito, não é a primeira vez que isso acontece, e nem a primeira área. Pelo que parece apenas o DG2 verá a luz do dia, já que o DG3 foi cancelado e o DG1 vai vir em notebooks e como iGPU do Tigerlake, Rocketlake e Alderlake... sim, não será a Gen13, e sim a Gen12 novamente, com mais saídas de video... seria esse mais um indicativo de que o Xe não vai para frente?Se dedicar tanto e "investir" uma baita grana em P&D em um negócio que ela já vinha querendo entrar há anos e nunca conseguiu por desleixo novamente é o fim da picada. Por isso que não consigo levar a Intel a sério, inventam uma coisa nova que mtas vezes é legal e o abandona dois anos dps.

Não sei como o Optane está vivo ainda, mas não dou dois anos a mais pra ela encerrar o projeto.

"Alder Lake-S (ADL-S) is another gen12 platform and a TGL variant [...]"

Bem, falando na DG1 (Xe LP), ela foi avistada em um notebook da Asus e um da Acer, com o nome de Iris Xe MAX e uma configuração deveras interessante: 96EUs com 4GB de memória LPDDR4X. Sim, não leu errado, ela usará memória comum (DDR) ao invés de uma específica para GPUs (GDDR). O motivo é que, até onde sei, essa dGPU é exatamente a mesma iGPU que povoará o Tigerlake mais forte, e por causa disso até o controlador de memória é o mesmo, estão falando até que ela é um CPU com todos os núcleos desativados/defeituosos, só sobrando a iGPU (acho difícil, mas vindo da Intel não duvido) :v

O que isso impactará no desempenho não sei, mas em consumo e temperatura creio que um chip LPDDR4X é melhor que um GDDR6. Numericamente falando, se essa placa tiver um barramento de 128bits, ela terá 68GB/s de largura de banda, que é mais que os atuais 64GB/s da Nvidia MX450, mas ela pode ser 64bits também... bem, dentro de pouco tempo saberemos mais sobre ela, mas indo para a DG2 estão falando que sua versão mais forte (512EUs, Xe HPG) quer alcançar a RTX 3070, e está com desempenho atual de uma 2080S, logo é uma boa aposta para uma primeira placa, só que é aquilo que eu disse, o pensamento da Intel é o de que "se não for para dominar o segmento, porque se manter nele?", então ela não quer arriscar investir muito além do que já gastou e não ter o retorno que imagina, ainda mais competindo contra o mindshare da NVIDIA e o desempenho da NVIDIA/AMD.

São rumores, lembre-se, mas tudo leva a esse caminho. Falando de caminho...

Deve ser esse aqui:Bem, falando na DG1 (Xe LP), ela foi avistada em um notebook da Asus e um da Acer

Acer Swift 3X é um dos primeiros notebooks com GPU Intel Iris Xe – Tecnoblog

Notebook Acer Swift 3X vem com 11ª geração de processadores Core (Tiger Lake) e com gráficos Intel Iris Xe Max

tecnoblog.net

tecnoblog.net

Nos próximos 2 anos a Intel ainda vai se arrastar, do 9700k para o 10700k praticamente não teve diferença de performance, só inovações das tecnologias vindo do chipset.

O 11700k deve ser um tapa buraco bem remendado e esse i9 8/16 só dá vergonha.

Sempre usei mais Intel do que AMD, tirando que minha primeira compra, por questões de grana foi um AMD 386 DX40, e agora estou muito inclinado ao 5800X, até a Intel melhorar o IPC e solução térmica/consumo.

O 11700k deve ser um tapa buraco bem remendado e esse i9 8/16 só dá vergonha.

Sempre usei mais Intel do que AMD, tirando que minha primeira compra, por questões de grana foi um AMD 386 DX40, e agora estou muito inclinado ao 5800X, até a Intel melhorar o IPC e solução térmica/consumo.

Isso se até lá o Zen4 não chegar e ficar novamente a frente.

Há 2 possibilidades, a AMD deu o salto com a redução do processo e unificação do L3, porém pode esbarrar nos 5nm com o Zen 4 e ter dificuldade de evoluir a partir daí.

Já a Intel que ficou requentando o 14nm, tem um oceano pela frente, ir para 10nm em 2 anos, depois para 7nm e chegar nos 5nm.

Há 2 possibilidades, a AMD deu o salto com a redução do processo e unificação do L3, porém pode esbarrar nos 5nm com o Zen 4 e ter dificuldade de evoluir a partir daí.

Já a Intel que ficou requentando o 14nm, tem um oceano pela frente, ir para 10nm em 2 anos, depois para 7nm e chegar nos 5nm.

O que você disse não faz o menor sentido.

Já faz muito tempo que a AMD não fabrica os próprios processadores.

Como a AMD vai esbarrar no 5nm, se a TSMC já está fabricando em 2020 ?

A INTEL é um CONGLOMERADO que se expandiu para diversos setores, comprou dezenas de empresas, mas no fim as receitas ainda dependem de datacenter / CPU.

É um CONGLOMERADO que deixou de ter foco no segmento que dá mais receitas.

É a INTEL que investe nas próprias fábricas para conseguir evoluir o processo de fabricação. A INTEL tentou ser uma TSMC (empresa horizontal), mas falhou justamente por tudo ser verticalizado.

A AMD depende da TSMC, porém é a TSMC que faz investimentos nas fábricas e continua evoluindo o processo de fabricação, graças as receitas de smartphones, e agora além das receitas de smartphones, também terá as receitas de HPC ainda maiores (HPC = AMD, NVIDIA)

Não tem como a INTEL competir com a TSMC em questão de investimentos, compra de máquinas e etc., nas fábricas a curto, médio e longo prazo.

A INTEL perdeu a liderança no processo de fabricação e não vai recuperar mais, nenhuma outra fábrica na história conseguiu recuperar essa liderança depois que perdeu.

A grande questão é o seguinte

Quando a INTEL vai terceirizar suas fábricas ?

Quando a INTEL vai migrar para a TSMC ?

Essa são as duas perguntas

Processo de fabricação é sobre TSMC vs INTEL

Os quotes abordam sobre isso

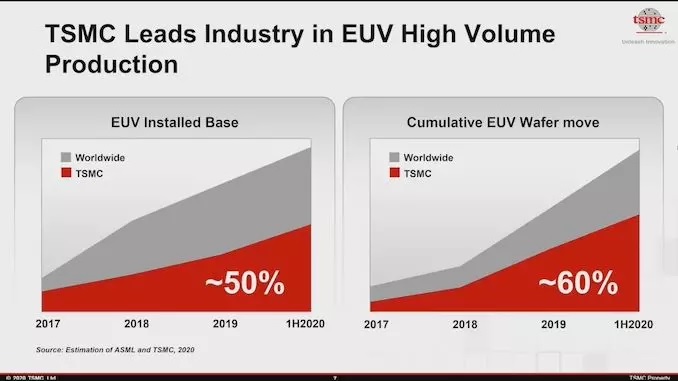

Intel “esmagado” pela TSMC em gastos com EUV - um indicador muito ruim

no trimestre, Taiwan (principalmente TSMC) representou 47% dos negócios da ASML, enquanto os Estados Unidos (principalmente Intel) representaram meros 5%. Isso significa que a TSMC está gastando mais ou menos dez vezes o que a Intel está gastando em EUV.

As tendências que identifiquei anos atrás revelaram-se muito reais; O dinheiro do IC do smartphone permite que a TSMC gaste mais maciçamente que a Intel em ferramentas de ponta. O gigantesco investimento da Intel em suas fábricas cativas pré-EUV está perdendo força e com margens em forte declínio e enormes despesas para recomprar ações e evitar que o preço de suas ações caia, a Intel não terá os recursos para competir com a TSMC no futuro . E se eles quiserem algo da capacidade da TSMC, terão que entrar na fila atrás do parceiro preferido da TSMC, a AMD, que se tornará o maior cliente da TSMC em wafers e dólares em 2021.

O fato de que isso é tão importante para a TSMC sugere que eles estão esperando muitos negócios e também esperam colocar o pé no acelerador EUV e deixar a Intel e a Samsung em sua poeira EUV.

Taiwan Semiconductor Manufacturing Co. (TSMC) espera que o principal impulsionador de seu crescimento nos próximos anos seja a computação de alto desempenho (HPC), ultrapassando seu atual negócio de smartphones.

De acordo com a cadeia de suprimentos de semicondutores, a TSMC comprou mais de 30 equipamentos EUV, e a Nanke, que tem uma base de 5/3 nanômetros, atualmente tem 20 unidades, mais do que os equipamentos EUV existentes da Samsung e da Intel.

Como o avanço do processo da TSMC é bastante suave e ela chegou a acordos OEM com a Apple, Supermicro (AMD) , Qualcomm, MediaTek, NVIDIA e Xilinx, a visibilidade dos pedidos é bastante alta. Portanto, continuará a investir pesadamente em equipamentos de 5/3/2 nanômetros no futuro próximo. A compra total de máquinas EUV com um preço inicial de 100 milhões de euros no final de 2021 ultrapassou 50 unidades, e estima-se que até 55 unidades.

A grande questão de longo prazo para a TSMC é até que ponto a Intel adota fundições para suas vastas linhas de CPU, de acordo com a Arete Research.

Uma mudança de 100% durante os próximos três a cinco anos parece cada vez mais provável, mas Arete não espera nenhum anúncio até que o Congresso dos EUA decida sobre os subsídios para o investimento nas fábricas americanas. Existem planos iniciais para a Intel construir CPUs na TSMC com base no N4 em 2022, bem como com a Samsung, o que poderia levar a um plano de capacidade do N5 da TSMC e um aumento significativo nas perspectivas de crescimento a longo prazo da TSMC, de acordo com Brett Simpson da Arete .

Grande mineração de artigos, ganhando chamadas da ASML e TSMC da semana passada; essa proporção de 10X nos gastos é impressionante. A Intel parece ter desistido!

As tendências que identifiquei anos atrás revelaram-se muito reais; O dinheiro do IC do smartphone permite que a TSMC gaste mais maciçamente que a Intel em ferramentas de ponta. O gigantesco investimento da Intel em suas fábricas cativas pré-EUV está perdendo força e com margens em forte declínio e enormes despesas para recomprar ações e evitar que o preço de suas ações caia, a Intel não terá os recursos para competir com a TSMC no futuro . E se eles quiserem algo da capacidade da TSMC, terão que entrar na fila atrás do parceiro preferido da TSMC, a AMD, que se tornará o maior cliente da TSMC em wafers e dólares em 2021. Intel também é paranóica e nunca fabricaria sua joia da coroa CPUs em uma fundição externa. Pegue 22!

Intel “esmagado” pela TSMC em gastos com EUV - um indicador muito ruim no trimestre, Taiwan (principalmente TSMC) representou 47% dos negócios da ASML, enquanto os Estados Unidos (principalmente Intel) representaram meros 5%. Isso significa que a TSMC está gastando mais ou menos dez vezes o que a Intel está gastando em EUV.

Os sistemas EUV da ASML são os dispositivos mais complexos já feitos por humanos, com a possível exceção das CPUs AMD que a TSMC produz com eles. Aqui está uma ótima visão da nova geração de litografia EUV:

ASML é forte porque o TSMC é quente!

ASML is Strong Because TSMC is Hot! - Semiwiki

ASML has strong quarter lead by great Taiwan and EUV EUVsemiwiki.com

ASML atinge grandes números A

- ASML tem forte liderança no trimestre por grandes Taiwan e EUV

- EUV "cruzou" DUV como líder de receita - sinalizando uma nova era

- Taiwan dobra, China cresce, Coreia mais fraca, EUA mais atrás

Mudança de númerosASML relatou receitas de Euro 4B, com receita de Euro 2,54EPS, ambas superando as estimativas facilmente. Dez sistemas EUV foram enviados, mas 14 foram reconhecidos. A perspectiva é para receitas entre Euro 3,6B-3,8B, o que sugere uma alta para Euro 4B ou melhor.

Intel “esmagado” pela TSMC em gastos com EUV - um indicador muito ruimHouve mudanças significativas trimestre a trimestre. EUV passou de 7 sistemas para 14 sistemas no terceiro trimestre. Taiwan passou de 21% dos negócios para 47% com a China passando de 23% para 21% dos negócios, mas aumentando em receita absoluta. A Coreia caiu de 38% para 28% com o predomínio do EUV (que não é movido por memória). Os EUA (leia isso como Intel) caíram drasticamente de 17% para 5%.

no trimestre, Taiwan (principalmente TSMC) representou 47% dos negócios da ASML, enquanto os Estados Unidos (principalmente Intel) representaram meros 5%. Isso significa que a TSMC está gastando mais ou menos dez vezes o que a Intel está gastando em EUV.

A lógica domina com 79% contra a memória de 21% ANo caso de haver qualquer dúvida sobre quem está ganhando a lei de Moore com uma onda de investimentos. Os investidores da Intel deveriam ter medo ... muito medo. A Intel está claramente votando com os pés e combinando suas palavras sobre terceirizar seu futuro para a TSMC, que está fugindo na corrida legal de Moore. A China gastando quatro vezes o que os EUA estão gastando (embora nenhum deles em EUV por embargo) mostra que a China está construindo uma infraestrutura de semicondutores forte e também claramente gastando mais que os EUA.

lógica com 79% é uma das maiores porcentagens de receita que já vimos e indica que o gasto com memória está sendo reduzido e talvez mais fraco. O fato de que isso é tão importante para a TSMC sugere que eles estão esperando muitos negócios e também esperam colocar o pé no acelerador EUV e deixar a Intel e a Samsung em sua poeira EUV. A memória obviamente não usa EUV no momento, então o domínio do EUV no trimestre atual também superará o gasto com DUV de memória, já que as vendas de ArF caíram drasticamente.

Alguma "pressão" e problemas de tempo no futuro?

Espere um negócio mais volumoso no futuroUm tempo atrás, tínhamos falado sobre a redução de gastos da TSMC e os empecilhos e problemas de tempo discutidos na ligação da ASML provavelmente estão relacionados ao que ouvimos, pois podemos ver alguma digestão em 2021 após sua gigantesca farra de gastos em 2020 (não muito diferente da farra de gastos da Samsung de um alguns anos atrás ...).

Essa conversa de pushouts e timing pode assustar os investidores, mas se encaixa no padrão de nossa sugestão de que a tecnologia liderada pela COVID, trabalhe em casa, a onda de gastos diminuirá à medida que o impacto econômico da COVID finalmente chegar à indústria de semicondutores.

Não se fala muito sobre “Alto NA”.Dado o domínio da EUV com sistemas ao norte de US $ 100 milhões, alguns sistemas mais ou menos podem tornar os trimestres mais volumosos. Sincronismo do cliente, pushouts e mudanças de nó irão adicionar para granulosidade. A realidade é que o jogo final de EUV e High NA permanece o mesmo e continua muito bom. O caminho para o EUV em si era obviamente muito irregular, com saltos e começos, então os investidores deveriam entender isso. Tentaríamos ter uma visão de longo prazo, embora isso possa ser difícil, e olhar para as tendências de longo prazo.

Cruzamento de DUV para EUV - passagem do bastão AAcreditamos que agora que o EUV é comum, a próxima onda de alta será o alto NA, que provavelmente será mais fácil (em uma base relativa) em comparação com o lançamento do EUV original. Acreditamos que os benefícios potenciais da tecnologia, bem como os benefícios financeiros, podem tornar o NA alto mais atraente do que o modelo EUV. Mas Alto NA ainda está a alguns anos de distância ...

As açõesASML agora oficialmente passou de uma empresa dominada por DUV para uma empresa dominada por EUV. Isso traz um conjunto diferente de desafios, mas um conjunto bem-vindo.

A chave aqui é que eles são o único jogo EUV na cidade, então ele cimenta sua participação de mercado em virtualmente 100% em comparação com ter que competir (um pouco) na DUV. Isso o torna bastante único e valioso em comparação a outras empresas de equipamentos de semicondutores que ainda lutam corpo a corpo. ASML agora está “acima da briga”

Impacto do estoque colateralNão esperamos muito movimento no preço das ações da ASML, uma vez que já estava precificada para a perfeição que obtivemos. A conversa de pushouts e tempo pode diminuir o sentimento e pesar sobre o estoque e compensar os pontos positivos. Achamos que foi prudente para a administração manter as expectativas sob controle. Com pouco mais de $ 400 por ação, o ASML não é barato nem caro, mas é apropriado em determinadas circunstâncias.

Em geral, achamos que o forte desempenho da ASML no primeiro trimestre é um bom presságio para a indústria de equipamentos de semicondutores. Nossa principal preocupação é que os estoques fiquem acima da realidade. A exibição de memória fraca pode ser interpretada como ruim para jogadores centrados na memória, mais notavelmente Lam (embora tenhamos ouvido que eles estão indo muito bem). O gasto de EUV ajuda claramente o KLA e em um grau um pouco menor aplicado.

AMD é o maior cliente da TSMC no segmento HPC

TSMC vê HPC como próximo ponto de inflexão

A TAIPEI - Taiwan Semiconductor Manufacturing Co. (TSMC) espera que o principal impulsionador de seu crescimento nos próximos anos seja a computação de alto desempenho (HPC), ultrapassando seu atual negócio de smartphones.

A maior fundição de chips do mundo disse que sua liderança em tecnologia durante o terceiro trimestre deste ano ajudou a capturar pedidos de 5G e HPC que aumentarão o crescimento da empresa em cerca de 30% em 2020, liderando ganhos gerais na indústria de semicondutores.

A empresa fez essas previsões apesar de perder vendas para a chinesa Huawei, que entrou na lista negra do governo dos Estados Unidos na guerra tecnológica entre as duas maiores economias do mundo. A TSMC disse que suas vendas para a Huawei, seu segundo maior cliente depois da Apple em 2020, cairão para zero no quarto trimestre deste ano, em conformidade com os regulamentos dos EUA. A empresa aparentemente não teve problemas para compensar a perda dos negócios da Huawei, entretanto; A TSMC teve dificuldade em atender à demanda do cliente, pois a utilização da capacidade estava quase totalmente carregada.

CC Wei

“Definitivamente, hoje há alguma escassez, mas estamos fazendo o nosso melhor para atender nossos clientes”, disse o CEO da TSMC, CC Wei, em um evento na semana passada em Taiwan para anunciar os resultados da empresa no terceiro trimestre.

A empresa disse que o processo de 5nm que está crescendo na competição com a Samsung será responsável por cerca de 8% de sua receita de 2020, aumentando para cerca de 20% no próximo ano. No nó de 7 nm, a TSMC tem uma participação de mercado de cerca de 88%, de acordo com Gokul Hariharan, analista do JPMorgan Chase.

A empresa está entrando em um período de crescimento saudável, configurando-se para um ambiente de capacidade restrita de vários anos, especialmente na vanguarda, de acordo com Brett Simpson da Arete Research.

“Os fundamentos da fundição estão crescendo, mesmo sem a Huawei na mistura”, disse ele em um relatório fornecido ao EE Times.

Algumas das variáveis no curto prazo incluirão a possibilidade de aumentar a terceirização da Intel para a TSMC e mudanças na política do governo dos EUA sobre vendas para a Huawei, de acordo com Simpson.

A mudança de pedidos da AMD da GlobalFoundries para a TSMC está liderando a demanda de HPC, que também é impulsionada por grandes pedidos de jogos (consoles), aceleradores de IA e periféricos de PC, de acordo com o analista do Credit Suisse Randy Abrams. A IoT também se recuperou na força de uma casa vestível e inteligente, com apenas os clientes automotivos ficando para trás, disse ele.

A TSMC espera que o estoque geral de seus clientes permaneça acima de seu nível sazonal histórico ao longo do resto do ano, devido à necessidade de garantir a segurança da cadeia de abastecimento em meio a incertezas contínuas. Isso aumenta o risco de uma correção de estoque no próximo ano, de acordo com o analista da Bernstein Mark Li, que é um ex-engenheiro da TSMC.

Capex Nudged Up

TSMC disse que espera que seus gastos de capital em 2020 sejam de cerca de US $ 17 bilhões, o que está no limite superior de uma previsão anterior da empresa na faixa de US $ 16 bilhões a US $ 17 bilhões.

O aperto na capacidade levou muitos a esperar um aumento no capex, de acordo com Li da Bernstein. A cifra de US $ 17 bilhões para este ano provavelmente é uma “decepção”, disse ele.

O próximo salto de meio nó da TSMC, N4, é uma migração do N5 com regras de design compatíveis que fornecem maior desempenho, potência e aprimoramento de densidade para produtos de 5 nm. A empresa disse que a produção de risco N4 está prevista para o quarto trimestre de 2021, com produção em volume programada para 2022.

“Esperamos que nossa família de 5 nm seja um nó grande e duradouro para a TSMC”, disse o CEO Wei.

N3, o próximo nó completo após N5, fornecerá um ganho de densidade lógica de 70%, aumentando o desempenho em até 15% e cortando a energia em 30%. A produção de risco está programada para 2021, com volume de produção planejado para o segundo semestre de 2022, de acordo com a empresa.

A grande questão de longo prazo para a TSMC é até que ponto a Intel adota fundições para suas vastas linhas de CPU, de acordo com a Arete Research.

Uma mudança de 100% durante os próximos três a cinco anos parece cada vez mais provável, mas Arete não espera nenhum anúncio até que o Congresso dos EUA decida sobre os subsídios para o investimento nas fábricas americanas. Existem planos iniciais para a Intel construir CPUs na TSMC com base no N4 em 2022, bem como com a Samsung, o que poderia levar a um plano de capacidade do N5 da TSMC e um aumento significativo nas perspectivas de crescimento a longo prazo da TSMC, de acordo com Brett Simpson da Arete .

Observe que a TSMC chama confusamente tudo acima de smartphones de HPC, incluindo laptops e desktops.

5nm da TSMC dentro do cronograma

A TSMC acelerou o avanço dos processos de fabricação avançados e recentemente expandiu seus pedidos. As unidades EUV cumulativas excederão 50 unidades até o final de 2021; em comparação, a Samsung Electronics terá menos de 25 unidades em 2021 , e EUV POD (caixa de entrega de fotomáscara)) O volume de compras está muito abaixo das expectativas. A partir da aquisição dos dois principais equipamentos e componentes, podemos ver que a lacuna entre o processo da TSMC e a Samsung e a força do pedido continua a aumentar.

Além disso, no campo da fabricação de memória, devido à primeira introdução do processo EUV pela Samsung e à concorrência na indústria de DRAM, rumores podem levar a Micron a considerar a introdução do processo EUV mais cedo. É mais provável que o local seja a planta Taichung A3.

Em 2010, a ASML forneceu o primeiro protótipo de equipamento de litografia EUV para a TSMC para trabalho de P&D. Em 2017, ela entregou o primeiro sistema de litografia EUV de produção em massa TWINSCAN NXE: 3400 para a TSMC, registrando um novo marco na tecnologia de processo EUV comercial, Intel (Intel) e Samsung também dispararam ao mesmo tempo.

Três anos depois, o resultado da batalha por processos avançados abaixo de 7 nm é determinado provisoriamente. A TSMC é a primeira a anunciar notícias de produção em massa de 7 nm. No segundo trimestre de 2019, o N7 + será o primeiro a entrar na geração EUV, e os 5nm estarão dentro do cronograma em 2020. No segundo trimestre deste ano, além da Huawei, que foi contida pela liminar norte-americana, foi integralmente adotada e expandiu sua força de atração, a Apple também foi um cliente importante.

É importante notar que, embora a TSMC tenha perdido um grande cliente Huawei após meados de setembro, e a lacuna de capacidade de 7/5 nanômetros tenha sido ampliada, havia imediatamente AMD , Apple, NVIDIA, MediaTek, Qualcomm, Xilinx (Xilinx) e a indústria chinesa de chips AI rapidamente feito. Em resposta ao aumento de pedidos, a 7 / 5nm da TSMC e outras empresas também expandiram recentemente sua produção. Ao mesmo tempo, devido ao grau relativamente alto de controle de pedidos, também avançou o plano de produção mensal de 3 nm para produção em massa no segundo semestre de 2022.

De acordo com a cadeia de suprimentos de semicondutores, a TSMC comprou mais de 30 equipamentos EUV, e a Nanke, que tem uma base de 5/3 nanômetros, atualmente tem 20 unidades, mais do que os equipamentos EUV existentes da Samsung e da Intel.

Como o avanço do processo da TSMC é bastante suave e ela chegou a acordos OEM com a Apple, Supermicro (AMD) , Qualcomm, MediaTek, NVIDIA e Xilinx, a visibilidade dos pedidos é bastante alta. Portanto, continuará a investir pesadamente em equipamentos de 5/3/2 nanômetros no futuro próximo. A compra total de máquinas EUV com um preço inicial de 100 milhões de euros no final de 2021 ultrapassou 50 unidades, e estima-se que até 55 unidades.

Em contraste, a Samsung não inclui o departamento de memória e as máquinas de protótipo em estágio inicial. A compra cumulativa de equipamentos EUV é atualmente inferior a 20 unidades. De acordo com estimativas da indústria de semicondutores, a Samsung ainda terá menos de 25 unidades em 2021.

É importante notar que o volume de compras EUV POD, que é fundamental para o número de clientes, é muito menor do que o esperado. Estima-se que apenas um quarto ou mesmo um quinto da TSMC. Do ponto de vista da aquisição de equipamentos e componentes, é óbvio que a TSMC e a Samsung processam A lacuna com a força de recebimento de pedidos continua a se expandir.

Vale a pena mencionar que a Intel afirmou anteriormente com franqueza que o processo de 10 nanômetros estava atrasado e a taxa de rendimento de 7 nanômetros era menor do que o esperado , e havia planejado investimento em planos de contingência relacionados, como terceirização. Naquela época, havia rumores generalizados de que a TSMC e a Samsung se encarregariam dos grandes pedidos da Intel. A Intel tem medo de terceirizar a CPU e a GPU.

No entanto, de acordo com a indústria de semicondutores, o plano de terceirização da Intel é principalmente para otimizar a capacidade de produção e não abandonará os negócios de produção. Recentemente, ela fez compras inesperadas de EUV e outros equipamentos de processo front-end relacionados, ao mesmo tempo em que expandiu a aquisição de EUV POD. Os pedidos mensais superaram os pedidos acumulados no mês de agosto anterior. É óbvio que a Intel está acelerando seu ritmo para atingir a meta de produção em massa de 7 nm no segundo semestre de 2022 ou no início de 2023, conforme programado. No entanto, estima-se que a compra de equipamentos EUV até o final de 2021 ainda será inferior a 20 unidades.

Recentemente, há rumores de que sob o impulso da guerra comercial sino-americana, a Micron também correu para alcançá-la. Ela introduziu 1z nanômetros nas fábricas do Japão e Taiwan, e investiu na pesquisa e desenvolvimento de 1α e 1β nanômetros, e o equipamento EUV já foi amostrado. O mais importante é que selecionou Taichung para a base de produção de tecnologia de processo EUV.

É que a Micron disse que não usaria equipamentos EUV antes dos processos 1α e 1β há dois anos. Em 2020, Songguchi disse que vai reavaliar. Isso gerou especulações no mercado de que a Samsung será a primeira a lançar o processo EUV e a concorrência da indústria de DRAM. Foi solicitado à Micron que considerasse a introdução do tempo de processo EUV mais cedo.

O que você disse não faz o menor sentido.

Já faz muito tempo que a AMD não fabrica os próprios processadores.

Não tem como a INTEL competir com a TSMC em questão de investimentos, compra de máquinas e etc., nas fábricas a curto, médio e longo prazo.

Você não entendeu nada do que eu disse, não estou falando de onde quem fabrica o que!

Estou falando de produto X performance, a AMD para chegar na performance de hoje, para superar a Intel, só conseguiu com um produto no processo de 7nm+ e mudança da arquitetura interna.

A Intel ainda está em seu produto de 14nm hoje, tem MUITO mais margem para lançar mais produtos ao longo do tempo, pois tem para avançar nos terrenos de 10nm, 7nm e 5nm... e a AMD, para onde vai correr ?

Daqui para frente, quanto de leite que a AMD vai conseguir tirar dessa pedra, depois do Zen4 em 5nm daqui 2 anos, será que vai precisar de 3nm para superar um Intel de 10nm+ ? Se a intel chegar no 7nm, a AMD vai precisar de 0,5nm ? A TSMC conseguirá estar nesse processo daqui quanto tempo ?

Como a AMD vai esbarrar no 5nm, se a TSMC já está fabricando em 2020 ?

E que produto a AMD em 2020 tem em 5nm ? Zen4 somente em 2022.

Última edição:

Você não entendeu nada do que eu disse, não estou falando de onde quem fabrica o que!

Estou falando de produto, quero ver quanto tempo a AMD vai levar para lançar um produto a ser desenvolvido numo processo superior de 7nm, pois se eles estão próximo do 5nm com Zen4,

A TSMC envia software e etc., para seus parceiros já desenvolverem em conjunto o novo processo de fabricação que será lançado.

Ou seja, se demorar para lançar o produto não vai depender dos parceiros (AMD, NVIDIA e etc.) e sim da TSMC.

Já existe o 4nm da TSMC que é a evolução do 5nm

Já existe o 3nm da TSMC

Lembrando que essa numeração é marketing para diferenciar a evolução dos processos de fabricação, não significa o nm exato.

A AMD para chegar na performance de hoje, para superar a Intel, só conseguiu com o processo de 7nm+, em contra partida quanto de leite vai conseguir tirar dessa pedra daqui para frente, será que sai algo em 5nm em 2 anos ou vai ser 7nm++ e depois ?

ZEN 4 em 5nm já está confirmado até o final de 2022

INTEL 7nm em desktop em 2022/2023

Minha reflexão é sobre se a AMD atingiu o máximo da curva de escalada e vai ser mais difícil evoluir a partir dos 7nm+ ou 5nm ?

A evolução que me refiro, não é no processo de fabricação, mas no resultado em performance do produto, IPC x Core x TDP.

Mas isso que eu estou falando, o que você está dizendo não tem o menor sentido

Não lançou nem ZEN 4 e você já profetizou que o ZEN 3 é o limite de ganho

enquanto que a Intel ainda está em seu produto de 14nm hoje, a partir de 2 anos para frente a Intel tem MUITO mais margem de evolução de produto para lançarem em 10nm, 7nm e 5nm...

Tanto o 10nm como o 7nm da INTEL serão menos agressivos do que o planejado

10nm da Intel era para ser lançado em 2015/2016

7nm da Intel era para ser lançado em 2017/2018

O que dirá dos 5nm...

7nm da TSMC = 10nm da INTEL

5nm da TSMC = 7nm da INTEL

3nm da TSMC >>>>> 7nm da INTEL

Estimativas

Can TSMC Maintain Their Process Technology Lead - Semiwiki

Recently Seeking Alpha published an article “Taiwan Semiconductor Manufacturing Company Losing Its Process Leadership To Intel” and Dan Nenni (SemiWiki founder) asked me to take a look at the article and do my own analysis. This is a subject I have followed and published on for many years...

Não lançou nem ZEN 4 e você já profetizou que o ZEN 3 é o limite de ganho

Não estou dizendo isso, não me refiro a limite de ganho, mas limite de evolução, aliás não tenho vocação de mãe Dinah, são apenas reflexões, não estou definindo nada.

Meu comentário é sobre, se para a AMD ter um conseguido uma melhor performance que a Intel, precisou estar no 7nm+ e terá seu Zen4 5nm em 2022.

Quando a Intel lançar um produto mais eficiente num node menor que 10nm, a AMD vai precisar dos 3nm ou menos. E caso a AMD precise de 2.5nm e 1.5nm, segundo https://semiengineering.com/ dizem ter lá para 2030, então nessa década de 2020 a 2030 a Intel tem muito mais chance de retomar a liderança.

E depois do 1.5nm, a AMD vai ter que esperar quanto tempo ? E nesse meio tempo vai correr para onde ?

Um mercado importante se afasta da Intel

As mudanças no market share estão acelerando

semiaccurate.com

semiaccurate.com

Intel force bundles flash divisions

SK hynix gets a deal and some scraps

semiaccurate.com

Intel está penhorando seu negócio de flash moribundo no SK hynix hoje por US $ 9 bilhões. A SemiAccurate acredita que este acordo complexo é um sinal da nova Intel, mas não o que parece ser na superfície.

A versão resumida da história é que a Intel está vendendo seu negócio de flash SSD, Dalian fab e flash IP / tecnologia de desenvolvimento para a SK hynix em duas partes. Primeiro, as linhas de SSD e a transferência da fábrica física de Dalian para a SK hynix por US $ 7 bilhões em 2021 com aprovação regulamentar pendente. Isso não inclui as pessoas, a tecnologia ou os processos de desenvolvimento do flash em si, apenas o negócio e a propriedade do prédio.

Em 2025, o pessoal, a tecnologia e todo o resto vão para a Hynix em troca de outros US $ 2 bilhões. Entre esses dois momentos, a Intel continuará a fazer e desenvolver flash em Dalian, como sempre. SK hynix venderá, oferecerá suporte e administrará a linha de SSDs corporativos assim que assumir e tudo deve continuar como estava, pelo menos essa é a esperança de ambos os lados. A linha Optane não está incluída neste negócio.

Então, por que a Intel está fazendo isso? Dissemos que a Intel perdeu seu maior cliente de flash há dois anos e que a separação está prestes a ficar visível em seus números. Para a SemiAccurate, essa perda significa que o negócio flash não é sustentável, é tão impactante. A Intel parece estar vendendo o suficiente do negócio para que esta 'pequena queda' não seja visível quando acontecer, ou pelo menos haverá confusão suficiente para que a maioria das pessoas não perceba. Quando você perde quase metade de seus negócios de uma vez, perguntas embaraçosas tendem a surgir, portanto, números confusos podem render grandes dividendos.

Dito isso, o que o SK hynix está comprando? Eles estão pagando US $ 7 bilhões por um shell e uma linha de armazenamento corporativo. No momento em que a hynix tomar posse do prédio para uso próprio, em vez de alugá-lo de volta para a Intel, ele será essencialmente inútil. Fabs têm uma vida útil finita antes de não valer a pena atualizar para um novo nó e Dalian estará lá em 2025.

Isso deixa a joia da coroa, a linha de SSD corporativa. Esta linha de produtos de alta margem e difícil de construir é o que a hynix está pagando, o resto é efetivamente um erro de arredondamento. Assumir o controle dará à empresa uma grande fatia de um mercado cobiçado no qual mal atua agora, algo que vale bem o preço que estão pagando. Se eles tiverem que fabricar uma fundição de flash em meia década para obter essa linha, que seja.

Em 2025, quando a segunda parte do negócio for fechada, a SK hynix obterá o pessoal, o IP e quaisquer bits restantes da divisão de flash da Intel por US $ 2 bilhões. Isso é importante por um motivo principal: é o valor real da divisão de flash da Intel. Se você assumir que o custo da construção da fábrica é equilibrado por cinco anos de aluguel, então a SK hynix está pagando $ 7 bilhões pelo negócio de SSD, $ 2 bilhões pelo IP, desenvolvimento e pessoas que fazem a tecnologia.

Diante disso, o braço de desenvolvimento de negócios flash da Intel vale cerca de 29% da divisão que os coloca em PCBs e compra jantares caros para clientes corporativos em potencial. Se você não soubesse da perda do cliente, provavelmente consideraria isso um roubo. Se você conhece a história de fundo, parece que SK hynix está segurando o nariz e pegando o joio para pegar o trigo. Este negócio é a Intel vendendo uma linha de produtos cobiçada e forçando um peru com ela, nada mais.

O processo de fabricação do ZEN 3 é o mesmo do ZEN 2 (7nm), o ganho de desempenho está mais atrelado a competência do time de desenvolvimento do que pelo processo de fabricação da TSMC.

ZEN 3 ganhos

This equates as roughly:

As mudanças no market share estão acelerando

A key market shifts away from Intel

SemiAccurate doesn’t usually talk about non-technical matters but this time the news was too interesting to ignore.

semiaccurate.com

Intel force bundles flash divisions

SK hynix gets a deal and some scraps

Intel force bundles flash divisions

Intel is pawning off their moribund flash business on SK hynix todayfor $9 billion.

semiaccurate.com

Intel está penhorando seu negócio de flash moribundo no SK hynix hoje por US $ 9 bilhões. A SemiAccurate acredita que este acordo complexo é um sinal da nova Intel, mas não o que parece ser na superfície.

A versão resumida da história é que a Intel está vendendo seu negócio de flash SSD, Dalian fab e flash IP / tecnologia de desenvolvimento para a SK hynix em duas partes. Primeiro, as linhas de SSD e a transferência da fábrica física de Dalian para a SK hynix por US $ 7 bilhões em 2021 com aprovação regulamentar pendente. Isso não inclui as pessoas, a tecnologia ou os processos de desenvolvimento do flash em si, apenas o negócio e a propriedade do prédio.

Em 2025, o pessoal, a tecnologia e todo o resto vão para a Hynix em troca de outros US $ 2 bilhões. Entre esses dois momentos, a Intel continuará a fazer e desenvolver flash em Dalian, como sempre. SK hynix venderá, oferecerá suporte e administrará a linha de SSDs corporativos assim que assumir e tudo deve continuar como estava, pelo menos essa é a esperança de ambos os lados. A linha Optane não está incluída neste negócio.

Então, por que a Intel está fazendo isso? Dissemos que a Intel perdeu seu maior cliente de flash há dois anos e que a separação está prestes a ficar visível em seus números. Para a SemiAccurate, essa perda significa que o negócio flash não é sustentável, é tão impactante. A Intel parece estar vendendo o suficiente do negócio para que esta 'pequena queda' não seja visível quando acontecer, ou pelo menos haverá confusão suficiente para que a maioria das pessoas não perceba. Quando você perde quase metade de seus negócios de uma vez, perguntas embaraçosas tendem a surgir, portanto, números confusos podem render grandes dividendos.

Dito isso, o que o SK hynix está comprando? Eles estão pagando US $ 7 bilhões por um shell e uma linha de armazenamento corporativo. No momento em que a hynix tomar posse do prédio para uso próprio, em vez de alugá-lo de volta para a Intel, ele será essencialmente inútil. Fabs têm uma vida útil finita antes de não valer a pena atualizar para um novo nó e Dalian estará lá em 2025.

Isso deixa a joia da coroa, a linha de SSD corporativa. Esta linha de produtos de alta margem e difícil de construir é o que a hynix está pagando, o resto é efetivamente um erro de arredondamento. Assumir o controle dará à empresa uma grande fatia de um mercado cobiçado no qual mal atua agora, algo que vale bem o preço que estão pagando. Se eles tiverem que fabricar uma fundição de flash em meia década para obter essa linha, que seja.

Em 2025, quando a segunda parte do negócio for fechada, a SK hynix obterá o pessoal, o IP e quaisquer bits restantes da divisão de flash da Intel por US $ 2 bilhões. Isso é importante por um motivo principal: é o valor real da divisão de flash da Intel. Se você assumir que o custo da construção da fábrica é equilibrado por cinco anos de aluguel, então a SK hynix está pagando $ 7 bilhões pelo negócio de SSD, $ 2 bilhões pelo IP, desenvolvimento e pessoas que fazem a tecnologia.

Diante disso, o braço de desenvolvimento de negócios flash da Intel vale cerca de 29% da divisão que os coloca em PCBs e compra jantares caros para clientes corporativos em potencial. Se você não soubesse da perda do cliente, provavelmente consideraria isso um roubo. Se você conhece a história de fundo, parece que SK hynix está segurando o nariz e pegando o joio para pegar o trigo. Este negócio é a Intel vendendo uma linha de produtos cobiçada e forçando um peru com ela, nada mais.

Não estou dizendo isso, não me refiro a limite de ganho, mas limite de evolução, aliás não tenho vocação de mãe Dinah, são apenas reflexões, não estou definindo nada.

Meu comentário é sobre, se para a AMD ter um conseguido uma melhor performance que a Intel, precisou estar no 7nm+ e terá seu Zen4 5nm em 2022.

O processo de fabricação do ZEN 3 é o mesmo do ZEN 2 (7nm), o ganho de desempenho está mais atrelado a competência do time de desenvolvimento do que pelo processo de fabricação da TSMC.

ZEN 3 ganhos

This equates as roughly:

- +2.7% Cache Prefetching

- +3.3% Execution Engine

- +1.3% Branch Predictor

- +2.7% Micro-op Cache

- +4.6% Front End

- +4.6% Load/Store

Users who are viewing this thread

Total: 2 (membros: 0, visitantes: 2)